今週で決算シーズンが終了

Xでは決算勝負での爆益報告が目に入るが、例の如く私は決算持ち越しを意識した銘柄で失敗。決算前に半分は売っておこうと思っていた銘柄を欲をかいて全て持ち越し。結果は決算後に爆下げ。一時含み益が100万超えていた銘柄だったが底で売らされて結果は4万に終わる。下手すぎて情けない・・・。

ロットの大小はあまり関係なく私は売りたいと思ったら一気に処分しないと気が済まない。保有株に解消できない不安が少しでも生じれば保有している状態が苦しくなり今すぐにでも手放したくなる。株価が爆下げ中ならばなおさら値動きに翻弄されて今すぐ売らなきゃ!となってしまう。たとえそれが市場の過剰反応だとわかったしても苦しくて我慢出来ない。自分の性格は治せないと毎回痛感する。トレーダーに向いていない人間の典型である。

でも、だからこそ確度を高めて不安を解消していくしかない。というか自分が個別株投資で生き残れるとしたらそういうやり方のみでしか無理だと思うし、それこそが自分が目指す理想のスタイルでもある。その理想に到達できるまでまだまだレベルが低すぎる訳なのだが・・・。

という事で決算シーズンも終わったので基礎知識も底上げしていくために今更ながら決算書や市場のルールも並行して勉強している。

今週気になった決算2つ

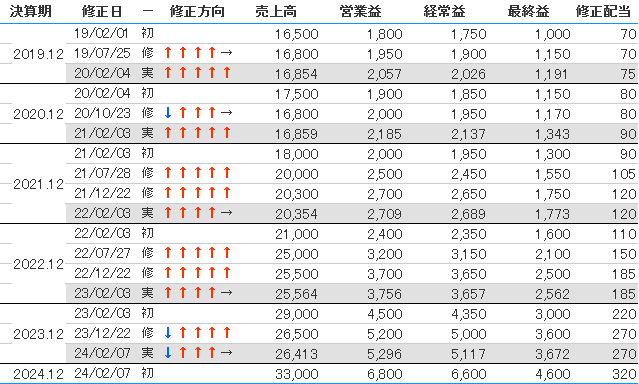

6863ニレコ

産業用制御機器・計測機器メーカー。フィルム・シート制御、画像処理技術に強み。

好業績+未来の業績期待+還元強化でぱっと見で今回一番良さそうに思えた。

利益は四半期で過去最高を記録。配当方針も3Q決算で上方修正と同時に

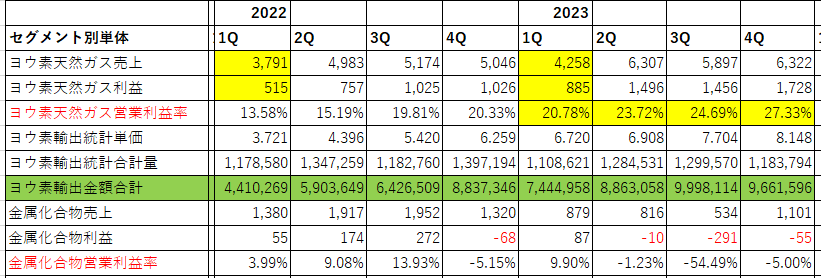

DOE2→2.5%、配当性向40%→45%にアップ。また、オプティクス事業の受注残高が

前回2Qの852百万円(前期末比4.7%増)→今回3Qで1,467百万円(前期末比80.3%増)に急増。

決算短信には「

半導体製造・

検査装置業界向け光学部品の受注に落ち着きがみられたものの、半導体検査装置向けレーザ光源の受注が増加しました。」と記載。

オプティクス事業は直近の利益率が約40%で推移しているので技術力ありそう。

四季報には「

半導体の微細化に不可欠な波長の短い深紫外レーザーを

半導体フォトマスク検査装置向けに需要開拓。」とあり。

半導体に関してはチンプンカンプンなのでIRにメールでお尋ねしてみたらすぐにご丁寧な返信を頂けた。以下短くして要約。

・オプティクス事業の受注残高が急速に伸びている要因について

オプティクス事業は、大きく分けて2つの製品群に

分かれ、一つがグループ会社の(株)

光学技研が行っている光学部品関連製品で、もう一つが株式会社ニレコで行っ

ているレーザ装置関連の製品。今期シリコンサイクルが下向きとなったことから、従来からオプ

ティクス事業内の売上高の多くを占めていた光学部品分野について

は需要の一服感が見られたが、

顧客においてレーザ装置を使った検査装置の需要が立ち上がりレーザ装置への需要が増加した。

・

半導体の微細化との関係性について

当社グループで製造するレーザ装置や一部光学部品は、深紫外光(

DUV)の照射、波長変換に適している。近年、最先端

半導体については極紫外光(EUV)を用いて製造さ

れるようになっているが、最先端製品以外の分野においては深紫外光を用いて製造、検査をするものも多く、

半導体全体のすそ野が広がる中では今後も需要の拡大が期待でき

ると考えている。

・受注残高の大幅増加が大口受注など一時的な特需要因か?

今期の受注高の増は、レーザ装置の受注による影響が多く出ている。この状況が継続するかについては、

レーザ装置の需要継続によるが、現時点では継続の有無については判断できる状況までは至っておらず、客先の動向を注視している。一方、

光学部品分野については、シリコンサイクルや半導体製造装置市場の回復もあり、来期は回復に向かう想定。

以上。残念ながら今盛り上がっている先端

半導体とはあまり関係なさそう。とはいえ還元方針の上方修正に相当な自信を持ってそうな予感。

自己資本比率85%でほぼ無借金経営なので財務も完璧でしばらく減配もなさそうか?現時点でも利回り3%台なので高配当成長株と捉えれば底値は堅そう。レーザ装置が一時的な受注大幅増なのかは決算を追っていきたい。

4221大倉工業

合成樹脂フィルム大手。液晶向け光学フィルムなど成長。材料・付加価値品に注力。

23年12月期本決算と同時に資本コストや株価を意識した経営の実現に向けた対応についてを開示。次期中計にて還元方針を拡充を開示予定。

24年12月期も好業績予想で経営指標は2030年に利益2倍が目標。

現在はPBR0.61倍。低PBRかつ最近成長領域のアクリルフィルムの生産能力増強をしており、これが今後どの程度貢献してくるのか?今後の展開に期待。

アクリルフィルム生産能力増強 23年12月から量産へ光学用アクリルフィルムの生産能力は、現行の約2倍に

大倉工業とアクリルフィルムに関しては明治安田セレクト

日本株式ファンド 《愛称》初くんの月次レポートで解説してくれているので下記を参照。

https://www.myam.co.jp/fund/hajime_j/ha_j_month2305.pdf

次期中期経営計画(2027)はおそらく来年の2月本決算と同時に発表されると思うのでそれまで頭の片隅に入れておきたい。こちらも現在利回り3%台。

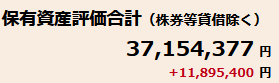

年間損益額と現在の評価損益状況

野村證券は週間の実現損益が表示できないので今週から年間損益額を貼っていく。

今週いくつか利確して年初来累計で+200万くらい。今日がしばらく自分のピークになりそうな予感・・・。年初来からとても順調なはずなのだが全体相場がとんでもなく強いおかげでもあるし、またAI半導体関連や造船関連の集中投資で超絶爆益している人ばかりに目がいってしまい周りと勝手に比べて凹んでしまう。去年の一生に一度であろう造船の初動に全力で乗り切れなかったのは後悔してもしきれない。自分もいつか魂の一撃を決めてみたいがまだまだその未来は見えない。そのためにも今年は勉強会に積極参加の方針。日曜日は湘南投資勉強会に足を運ばせて頂く予定。