連休が明けたら来週、再来週と本決算シーズンのピークがついに到来する。ということで個人的に注目している決算3つとそのポイントを書き起こして予習しておきたい。

6137小池酸素工業

5月10日に本決算発表予定。

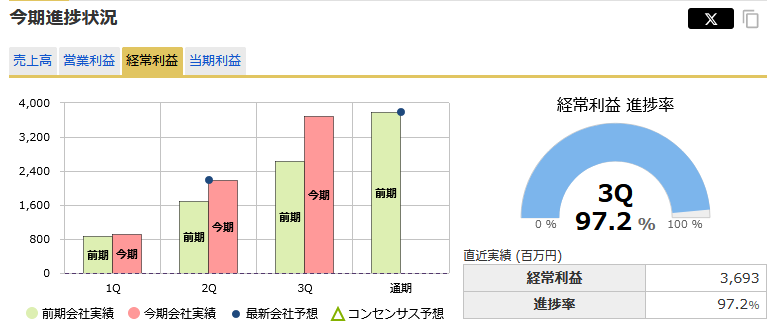

今期3Qまでの経常利益の進捗状況(97.2%)的に上方修正は確実と言って良い。

去年は5月12日の本決算の前日に通期の上方修正、また、去年、一昨年と11月の第二四半期発表の前営業日に第二四半期までの上方修正を出しているのでおそらく決算発表予定日前日の5月9日に通期の上方修正を出してくると思われる。

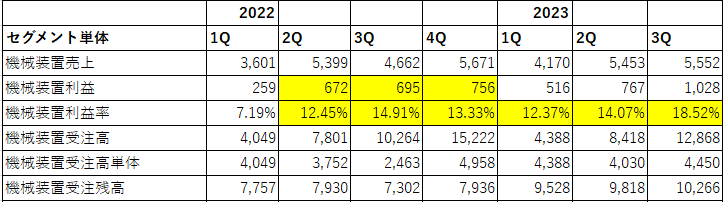

業績面での注目ポイントは好調な機械装置セグメントの売上と受注残高の推移。

2022年2Q以降に売上高及び利益率上昇がみられ前回3Qまでは好調に推移。更に受注残高も高水準で推移し続けている。これが今回も継続中なのか注目したい。その他のセグメントも3Qまで概ね好調推移な印象。

2022年2Q以降に売上高及び利益率上昇がみられ前回3Qまでは好調に推移。更に受注残高も高水準で推移し続けている。これが今回も継続中なのか注目したい。その他のセグメントも3Qまで概ね好調推移な印象。

また、現行の中期経営計画は24年3月期までなので本決算と同時に新たな中期経営計画を発表すると思われる。それに加えPBR1倍割れ企業かつキャッシュも潤沢で今年1月に発表したコーポレートガバナンスに関する報告書では【資本コストや株価を意識した経営の実現に向けた対応(検討中)】と資本コストについて初めて言及した。中期経営計画と共に新たに具体的な還元方針などを盛り込んでくるのか注目したい。

とはいえ保守的な来期予想及び中期経営計画を出してくる可能性の方が高いと思うので本決算発表前や本決算通過後は売られるのでは?と想定している。

6863ニレコ

5月14日に本決算発表予定。

前回の決算で一番見栄えが良いと感じた会社。

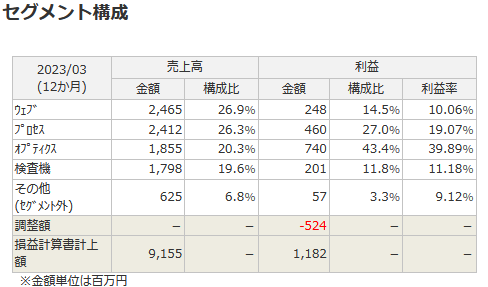

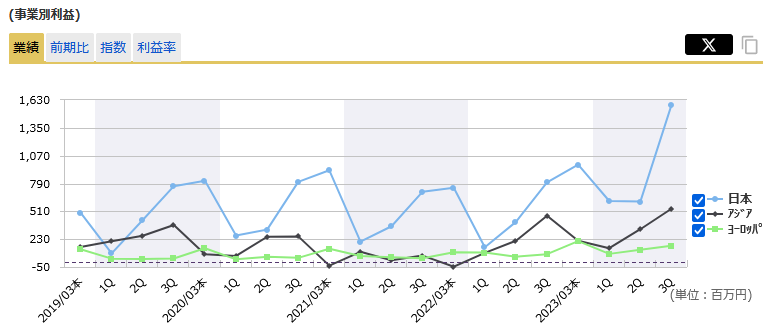

業績面での注目ポイントは利益率が約40%と高いオプティクス事業の売上利益と受注残高の推移。

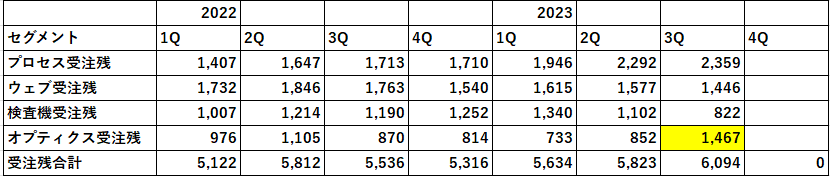

前回3Qまでのセグメント別の受注残高推移

オプティクス事業が属している子会社の光学技研の主要販売先には過去にレーザーテックや浜松ホトニクスなど有力企業が挙げられている。

ニレコが2019年9末に完全子会社化した光学技研の主要販売先の一つが、レーザーテックか。しかも浜松ホトニクス ニコンにオキサイド。化け物やな。 pic.twitter.com/QLC2b7RSIa

— 哀岡太郎 (@aiokataroo) 2021年4月8日

その利益率の高さからも明らかであるが、以下の2つの記事から重要な独自技術を有していると思われる。

・半導体関連の受注増によりキャパオーバー 世界から問い合わせが殺到するオンリーワン技術

https://kenja.jp/11391_20210209/

私はこの分野の専門知識はなく具体的な技術の内容や詳細はほとんど理解不能で説明することができない。ただし半導体産業の拡大に伴って更なる業績拡大や現在の株価評価が大化けする可能性を秘めているのではないかと思う。また、オプティクス事業以外の事業も前回決算までは概ね好調に推移しているように映る。

配当は過去2021年3月期にコロナ影響での減益を受けて減配。

しかしその後、2021年11月に配当性向を35%目標から40%以上かつ連結自己資本配当率(DOE)2%以上にアップ。更に前回決算である2024年2月に45%以上かつ連結自己資本配当率(DOE)2.5%以上にアップ。社長交代の影響等もあると思うが還元姿勢の強化は将来への自信の表れか?

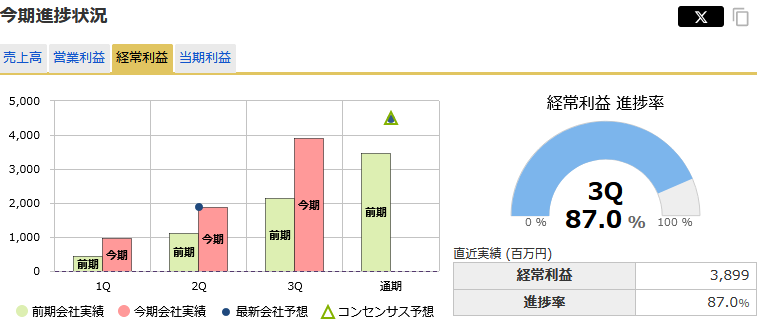

6637寺崎電気産業

5月15日に本決算発表予定。

船舶用配電制御システムを手掛ける造船関連株。造船関連では7014名村造船所や7003三井E&Sの決算が特に大きく注目されていると思うが、こちらも地味に注目している。株価は今年に入ってじわじわと上げていたが直近はおそらく6814古野電気の保守的な決算見通しに引きずられる形で大きく下落してから値を戻していない。

3Q時点で経常利益の進歩率は87%。

更に例年3Q4Qの利益が強い傾向にあるので現在の通期予想はそんな訳ないだろう!と言いたくなる水準感。直近の3Qの利益が飛び跳ねている中、それでも4Qの利益が例年と同じように3Qと同水準出せるのかに注目している。が、本決算発表なのでおそらく来期見通しの方が重視されそう。

期初の通期見通しは昨年、一昨年と保守的に出す傾向が見られる。

配当性向は低水準ながらも地味に増配は続けている模様。

現在PBR1倍を大きく割れており昨年11月に発表したコーポレートガバナンス報告書では「資本コストや株価を意識した経営の実現に向けた対応」について言及。しかし開示資料に積極性は見られず、株主構成的にも創業家関係者で固めている印象なのであまり期待はできないか?今後のリリースにも注目しているが具体的な方針転換は明示せず形だけのリリースになりそうな予感。とはいえ造船業界の展望がかつてないほど開けている中でこの激安ともいえる株価水準が今後も容認されていくのか疑問に思う所がある。

年間損益額と現在の評価損益状況

![]()

ポジション調整で少し利確して年間確定損益は701万円に。

決算を見るようになってから段々と自分の目に留まる企業のパターンが単調化してきて新たに気になったり変化を見出せるような企業が大分減ってきた。徐々に効率化できてきたと言える一方で、変化が起きている企業を見落とし続けているという事でもあると思う。変化が起きてそうな企業を新たに一社だけでも見出せるよう精進したい。