今週はポジション調整で少しだけ利益確定。もう2月だがこれが今年初の利確となった。

![]()

今週で決算シーズン中盤戦が終了ということで監視銘柄で個人的に気になった決算を2つだけ軽くレビューする。

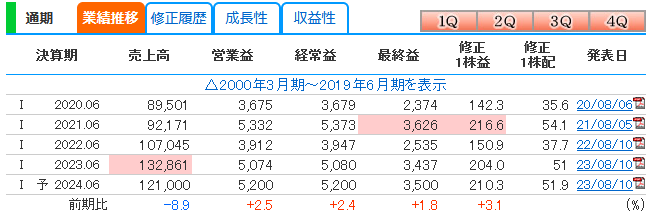

4107伊勢化学工業

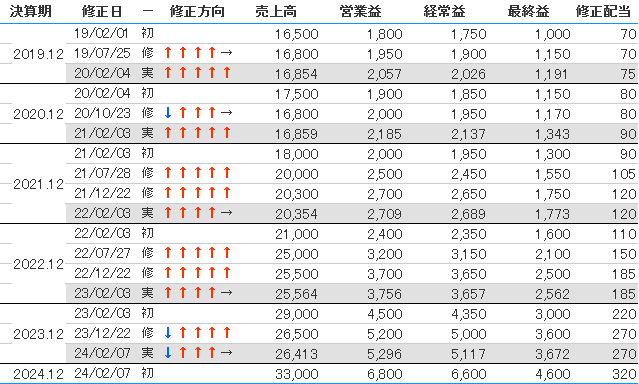

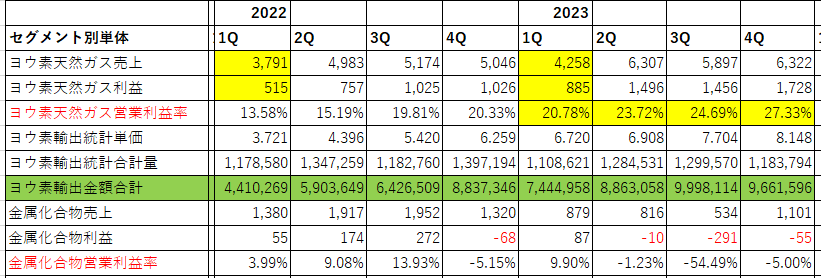

市場的にも個人的にもサプライズだったのが4107伊勢化学工業の本決算における来期予想。

来期は円高想定で例のごとく保守的な通期予想を出してくると思いきや期初予想の時点で去年以上に大幅な増収増益予想を出してきた。

決算短信では「ヨウ素製品の販売数量が一部販売先における生産調整の影響により減少する見通し」「ヨウ素の国際市況は、比較的堅調に推移するものと思われますが、先行きに不透明感もあります」とコメントしつつもヨウ素はもう以前の価格水準には戻らないという感じか。

ヨウ素市況は今後も追っていきたいが2連続ストップ高で株価的に自分にはもはや手が出せない状況になってしまった。円安恩恵もあるが2年前からヨウ素の単価は倍以上になっており利益率の伸び方がとんでもない。金属化合物事業がどれくらいの回復を見込んでいるかも気になるが。

9028ゼロ

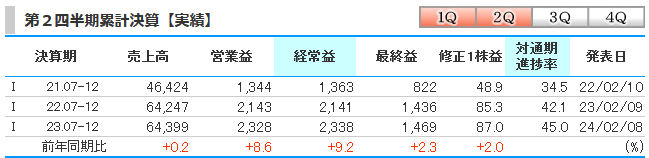

メインの車両輸送事業が微減益だったが、一般貨物事業と海外事業が収益改善で増益だったため2Q終了時点で前年同期比プラスの好決算だった。

今年1月からメインの車両輸送事業の運賃を値上げしているのと、海外事業の収益改善が今後も継続するのであれば3Q決算は更なる上振れが期待できそう。そう考えると現在の通期予想はかなり控えめに思える。

上記の理由からの期待買いも入って少なくとも次の決算発表前には今の株価水準よりは上がっていると思う。過疎株だけどこちらはチャンスがあれば拾いたい。

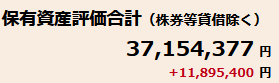

現在の評価損益状況