いつの世も株価が動くのは市場認知の変化が起きる時。

その一つがテーマ株へのラベルの張替え。私の株式投資の根本にはテーマ株がある。が、今から「AI半導体」へとラベル変更が起きる銘柄ほとんど残されていないと思っている。これからラベルの変更が起こり得る領域の1つはその延長線上にある「フィジカルAI」ではないのか?ということでそんな単純な思いつきで既にバリュエーションが乗っている本命、王道候補は除いてもらった上でフィジカルAIへと変容する可能性のある銘柄候補を考えてもらった。

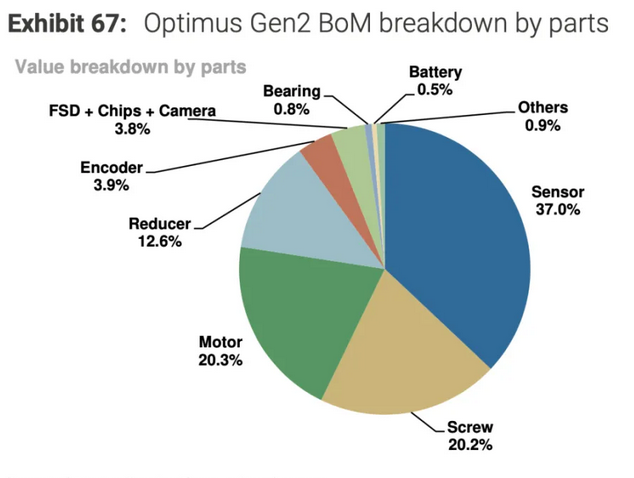

一説によるとテスラのOptimusでは原材料リストでセンサーの比率が高い。なので今回はセンサーを軸に今後「フィジカルAI」へと変容する可能性のある銘柄候補を考えてもらった。現段階では内容は薄いしこじつけ感も強いとあらかじめ断っておく。

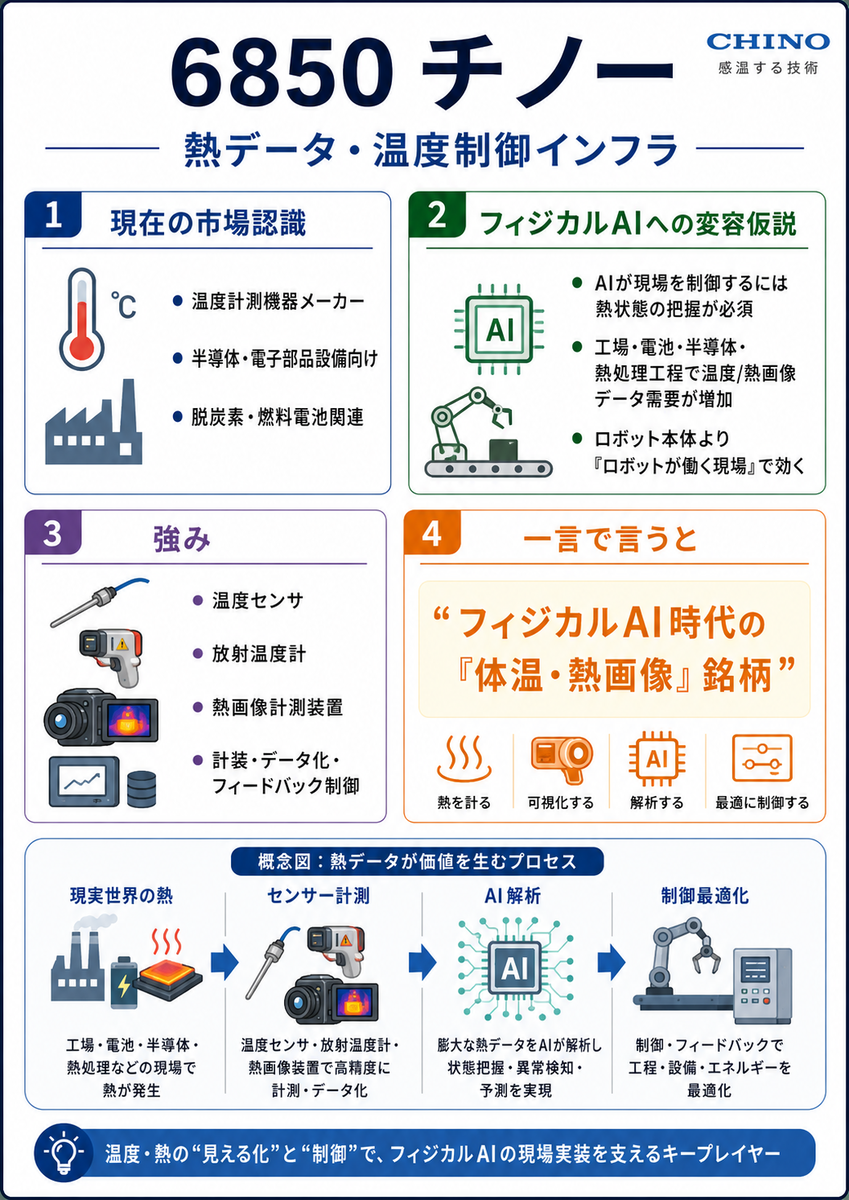

6850 チノー

熱を読む会社 → フィジカルAIの「体温・熱画像」銘柄

チノーは温度センサー、放射温度計、熱画像計測装置を持っています。熱画像装置は2次元で温度を測り、ライン監視、検査、設備診断、研究用途に使えると説明されています。

フィジカルAI化ストーリーは、ロボット本体に載るというより、ロボットやAI制御が入る工場・半導体・電池・熱処理工程で“熱状態をAIに渡す会社”になるというものです。

たとえば、AIが工場を自律制御するには、カメラだけでは足りません。

「モーターが異常発熱していないか」

「バッテリーセルの温度ムラはないか」

「炉内の温度分布は適正か」

「半導体装置内の熱プロセスが安定しているか」

を読む必要があります。

ここでチノーは、フィジカルAI時代の“熱データ取得・温度制御インフラ” という変容が可能です。テーマ性はまだ弱い一方で、事業の中身はかなりフィジカルAIに近いです。

評価:かなり良い候補。

理由は、まだAIラベルが薄く、温度・熱画像・制御という現場データの中核にいるからです。

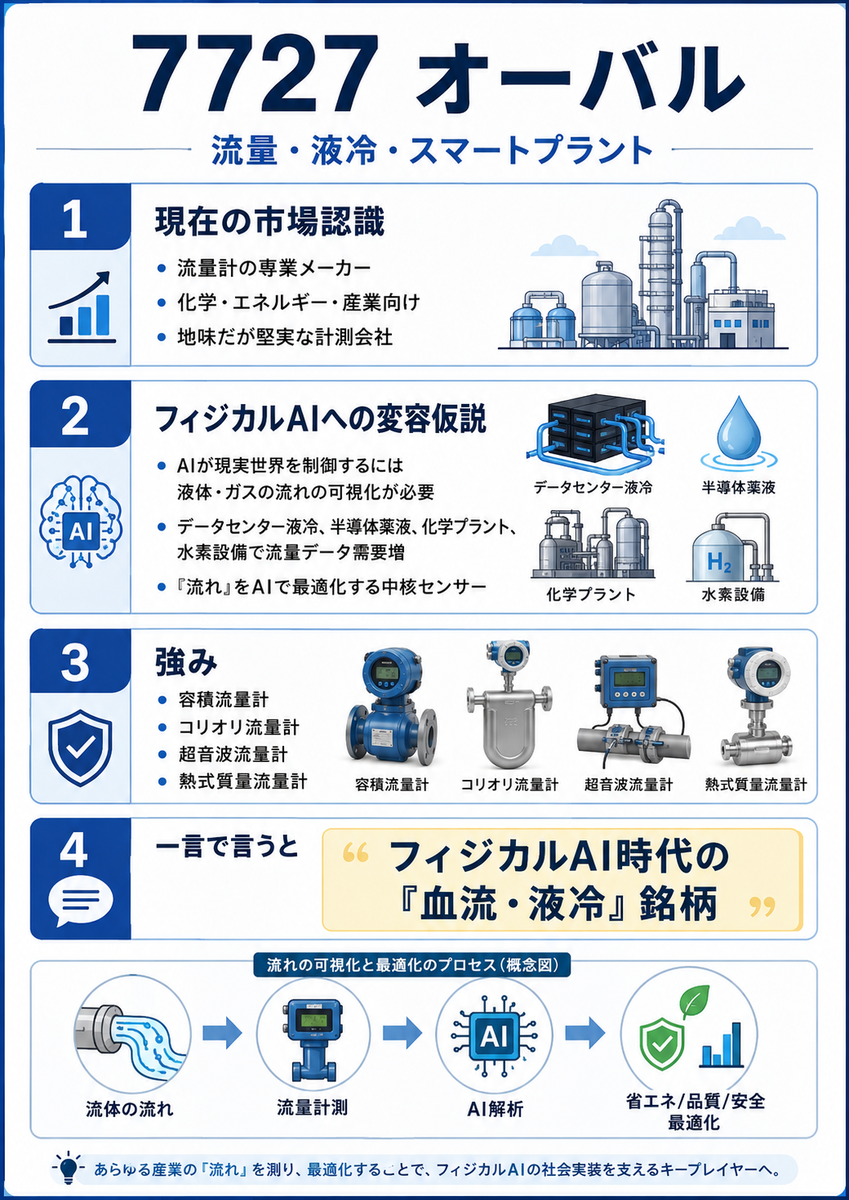

7727 オーバル

流量計メーカー → フィジカルAIの「血流・液冷・流体制御」銘柄

オーバルは流量計・流量センサーの専業メーカーで、容積流量計、コリオリ流量計、渦流量計、超音波流量計、タービン流量計、熱式質量流量計など、複数原理の流量計を扱っています。

フィジカルAI化ストーリーは、工場・データセンター・半導体・水素・化学プラントの“流れ”をAI制御するためのセンサー会社です。

AIが現実世界を制御するには、温度だけでなく、液体・ガス・冷却水・薬液・燃料・水素・空気がどれだけ流れているかを把握する必要があります。特に今後は、AIデータセンターの液冷、半導体工場の薬液・超純水、電池工場の溶媒、化学プラントの自動制御などで、流量データの重要性が上がります。

つまりオーバルは、

フィジカルAI時代の“流体データ・液冷制御・スマートプラント”銘柄

として変容する余地があります。

評価:かなり面白い。

チノーが「熱」なら、オーバルは「流れ」。AIデータセンターの液冷テーマとも接続できるので、ストーリーの作りやすさは高いです。

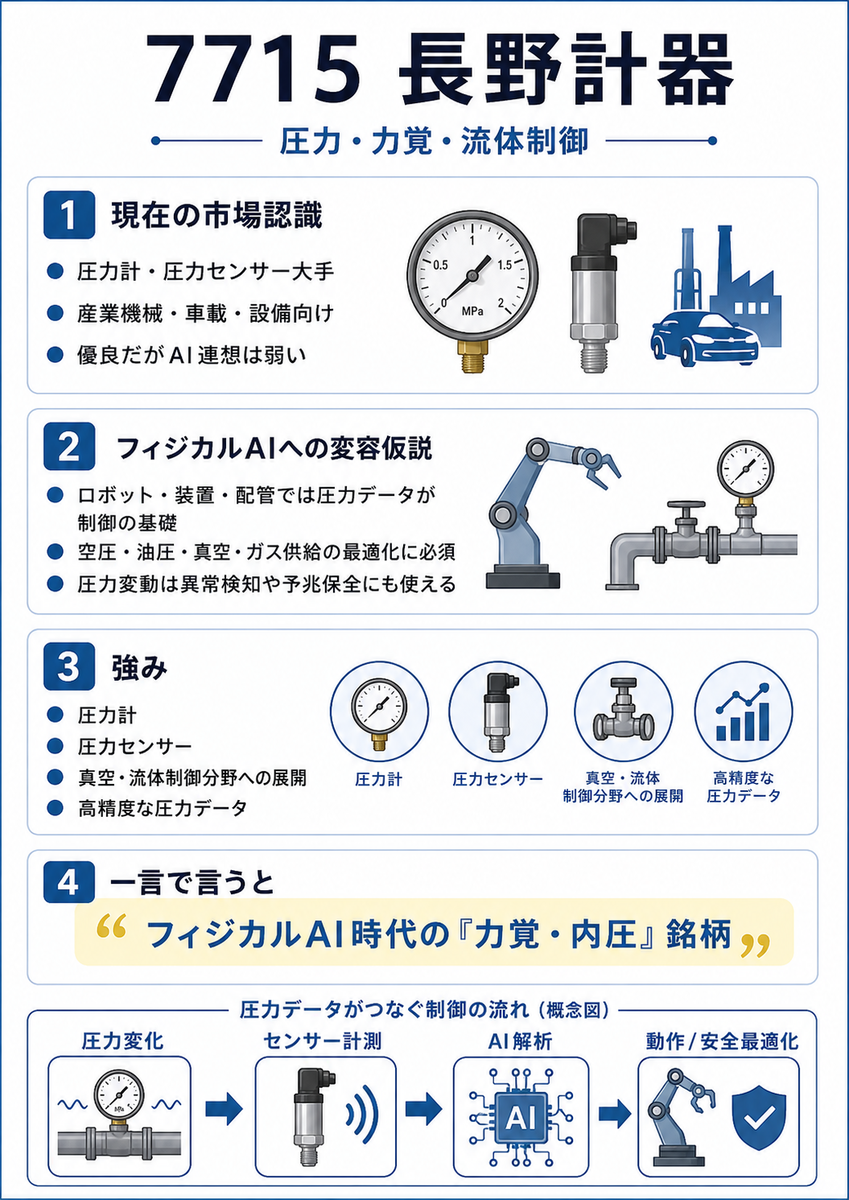

7715 長野計器

圧力計・圧力センサー → フィジカルAIの「力覚・内圧・空圧油圧」銘柄

長野計器は、圧力計や圧力センサーを中心とする精密機器を開発・製造・販売している会社です。

フィジカルAI化ストーリーは、ロボット、半導体装置、産業機械、水素、空圧・油圧制御の“圧力データ”を取る会社です。

ロボットや自動化設備では、モーターだけでなく、空圧、油圧、真空、ガス供給、冷却、薬液供給などの制御が重要になります。AIが現場機器を自律制御するなら、「どれくらいの圧力がかかっているか」「異常圧力が発生していないか」「圧力変動から故障兆候を読めるか」が重要になります。

つまり長野計器は、

フィジカルAI時代の“圧力・力覚・流体制御センサー”銘柄

として見られます。

評価:事業の直接性は高いが、やや既に良い会社として評価されている印象。

穴株感はチノーやオーバルより少し弱いです。

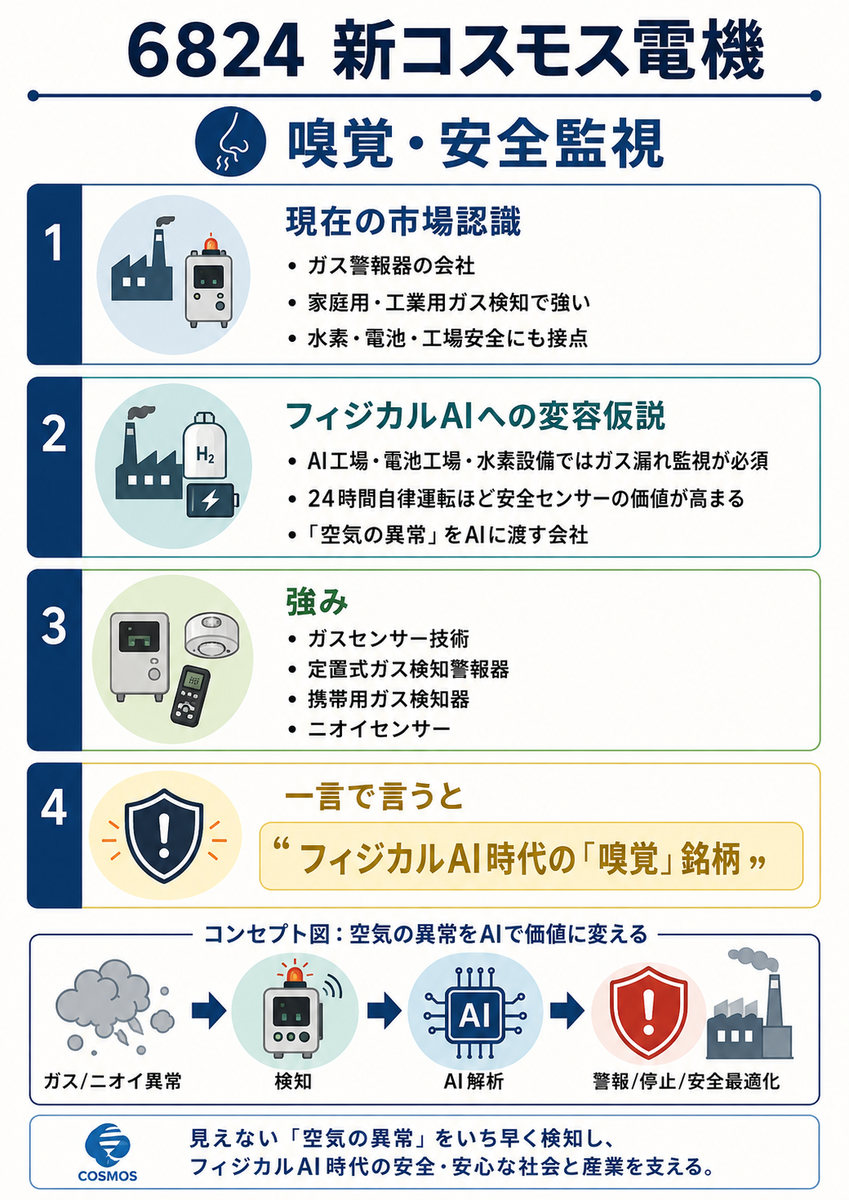

6824 新コスモス電機

ガスセンサー → フィジカルAIの「嗅覚・安全監視」銘柄

新コスモス電機は、独自のガスセンサー技術を用いて、家庭用ガス警報器、工業用定置式ガス検知警報器、携帯用ガス検知器、ニオイセンサーなどを展開しています。

フィジカルAI化ストーリーは、AI工場・電池工場・水素社会・データセンターの“空気の異常”を検知する会社です。

フィジカルAIが現場に入ると、ロボットや自動化設備は24時間稼働に近づきます。そのとき重要になるのは、事故を未然に防ぐセンサーです。電池工場なら可燃性ガス、半導体工場なら特殊ガス、水素設備なら水素漏れ、データセンターなら冷媒・燃焼・発煙・空気質の監視が必要になります。

ここで新コスモスは、

フィジカルAI時代の“嗅覚センサー・安全AI”銘柄

として見られます。

評価:かなり良い候補。

「ガス警報器の会社」と見られているなら、フィジカルAI文脈への変容余地があります。特に電池・水素・半導体工場の安全監視と接続できる点が良いです。

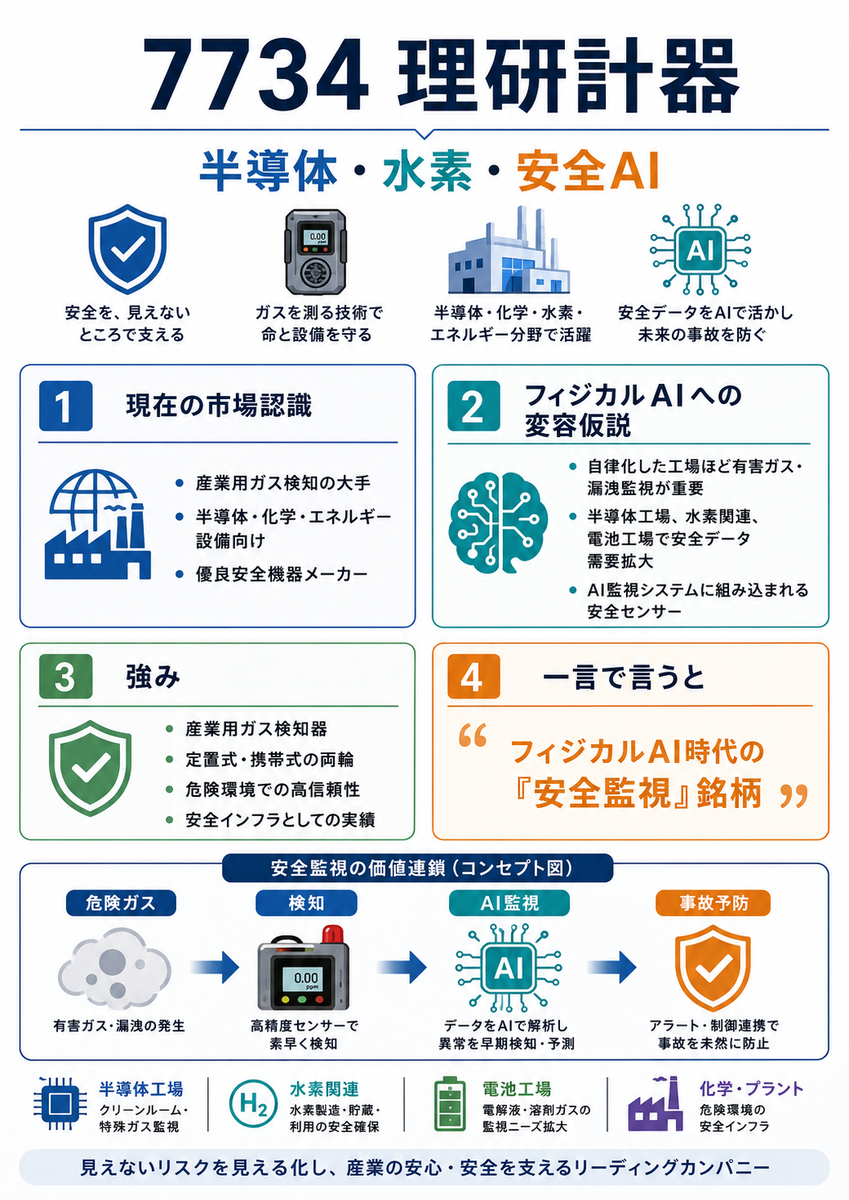

7734 理研計器

産業用ガス検知 → 半導体・水素・安全AI銘柄

理研計器もガス検知・警報器の大手で、産業用ガス保安器・計測器で強い会社として知られています。

ストーリーは新コスモスと似ていますが、より産業用・半導体・工場安全寄りです。半導体工場、化学プラント、水素関連、電池工場では、ガス漏れや有害ガスの検知は必須です。フィジカルAIが工場を自律運用するほど、ガス検知データはAI監視システムに組み込まれていく可能性があります。

変容ラベルは、

「半導体・水素・AI工場の安全センサー銘柄」

です。

評価:事業は非常に良いが、穴株感はやや薄い。

すでに優良な産業用センサー株として見られやすく、バリュエーションも新コスモスより評価されやすい印象です。

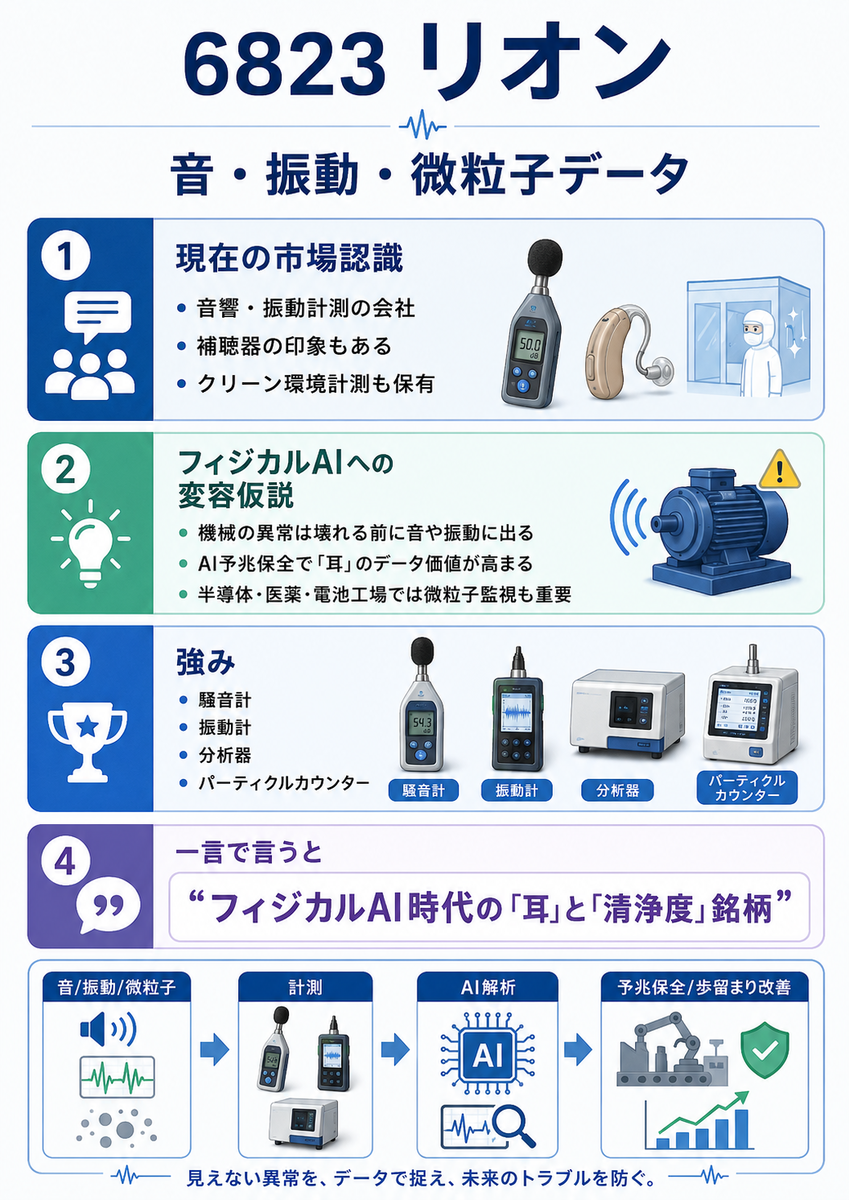

6823 リオン

音・振動・微粒子 → フィジカルAIの「耳・振動診断・清浄度センサー」銘柄

リオンは騒音計、振動計、分析器、音源探査システム、マイクロホン、ピックアップなどの音響・振動計測機器を持っています。 さらに、気体や液体中の微粒子を測るパーティクルカウンターも展開しています。

ここはかなり面白いです。

フィジカルAI化ストーリーは2つあります。

1つは、機械の音・振動から異常を検知する“AIの耳”。

モーター、軸受け、ポンプ、コンプレッサー、ファン、ロボット関節は、壊れる前に音や振動が変わります。AI予兆保全では、音響・振動データが重要になります。

もう1つは、半導体・医薬品・電池工場のクリーン環境を監視する“空気の清浄度センサー”。半導体製造では微粒子が歩留まりに直結します。リオンのパーティクルカウンターは、クリーンルーム管理や連続測定、多点監視に使われる製品群を持っています。

変容ラベルは、

「フィジカルAI時代の音響・振動・微粒子データ銘柄」

です。

評価:かなり良い候補。

特に“AIの耳”というストーリーが作りやすい。しかも半導体クリーンルームにも接続できるので、地味だがテーマの掛け算が効きます。

6858 小野測器

音響・振動・回転・トルク → ロボット・EV・モーター試験データ銘柄

小野測器は、音響・振動、トルク、流量、寸法・変位、回転・速度、温度・電圧などのセンサー・計測機器、さらにFFTアナライザーやデータ収集・解析システムを持っています。

フィジカルAI化ストーリーは、ロボット・EV・モーター・産業機械の“動きのデータ”を取る会社です。

フィジカルAIでは、現実の機械を動かすために、シミュレーションと実機データの差を埋める必要があります。そこで、トルク、回転数、振動、音、変位、温度などを高精度に測る会社が必要になります。

小野測器は、完成品に大量搭載されるセンサー会社というより、

開発・評価・試験・デジタルツイン用の物理データ取得会社

と見た方が自然です。

変容ラベルは、

「フィジカルAI時代の実機データ・モーター評価・振動解析銘柄」

です。

評価:穴っぽさは高い。

ただし量産部品ではなく試験・計測寄りなので、売上爆発というより、研究開発投資・自動化投資にじわじわ効くタイプです。

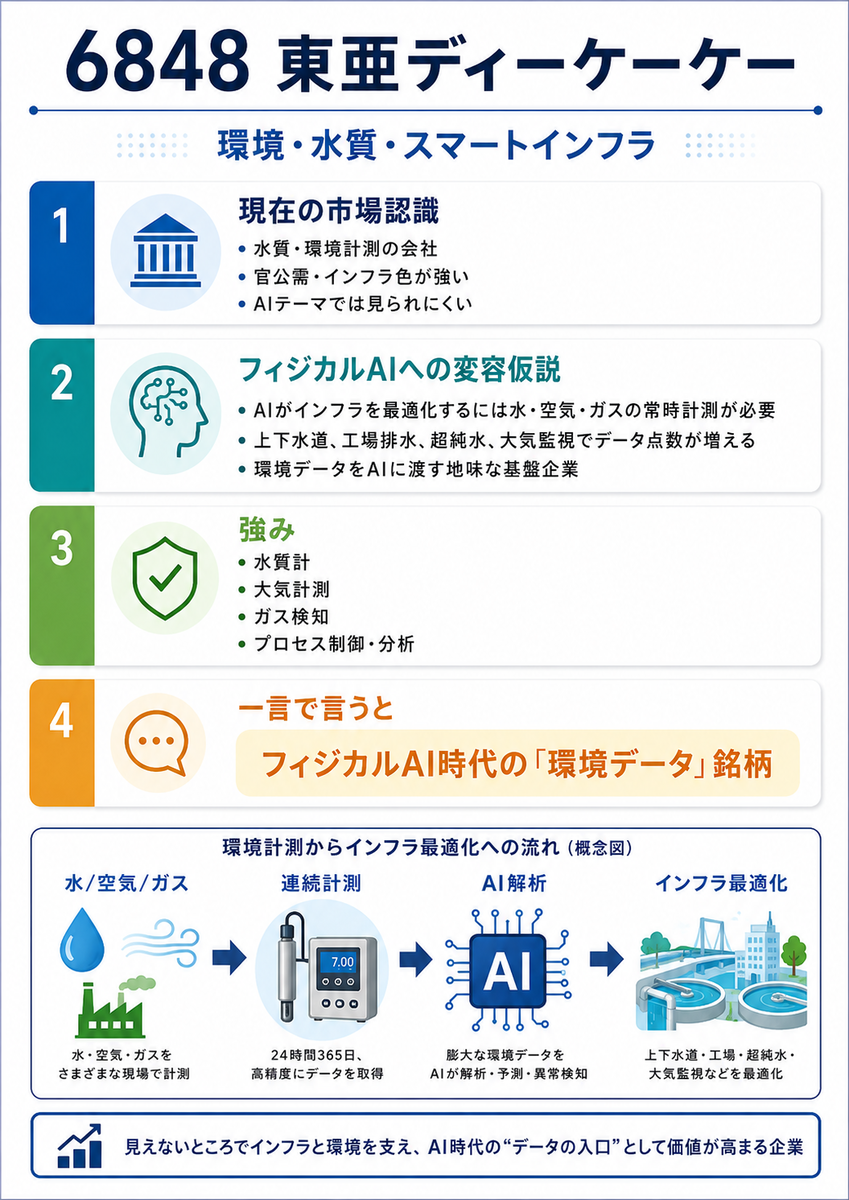

6848 東亜ディーケーケー

水・大気・ガス計測 → スマートインフラ・環境AI銘柄

東亜ディーケーケーは、「水・大気・医療・ガス」の計測技術を柱として、環境計測、化学分析、生産・品質管理、プロセス制御、産業用ガス検知警報器、医療関連機器を展開しています。

フィジカルAI化ストーリーは、環境・水質・空気・プロセス状態をAIが監視するためのデータ取得企業です。

たとえば、上下水道、工場排水、半導体工場の超純水、化学プラント、大気監視、医療・透析関連などは、すべて連続監視と異常検知の対象になります。AIが設備運用を最適化するには、水質、pH、濁度、ガス、排水、空気などのデータが必要です。

変容ラベルは、

「スマートインフラ・環境AI・水質データ銘柄」

です。

評価:テーマ化はやや遠いが、地味な変容候補。

AIロボットというより、スマートインフラ・スマートプラント寄りです。派手さはないですが、長期で見るとセンサー化・自動監視化の流れに乗れます。

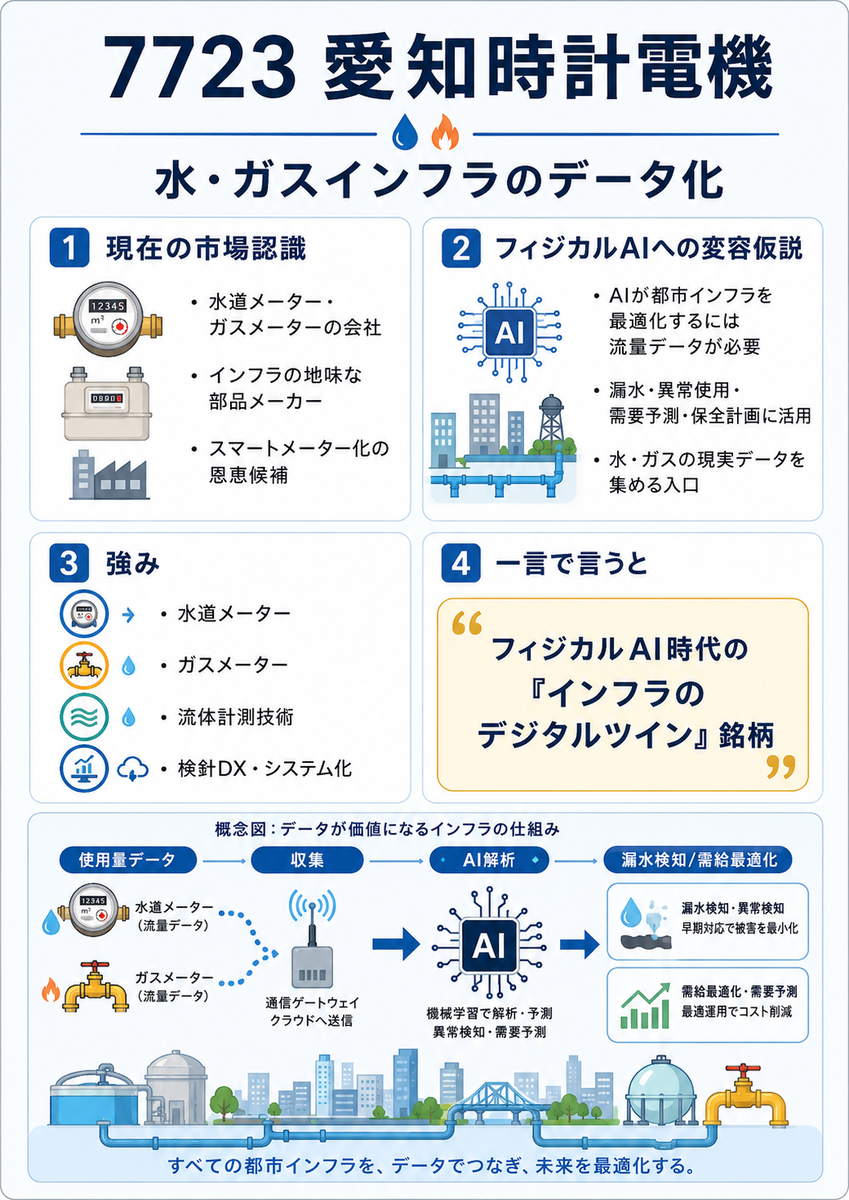

7723 愛知時計電機

水道・ガスメーター → インフラのデジタルツイン銘柄

愛知時計電機は、水道メーター・ガスメーターをはじめ、流体計測技術を核とした計測機器、センサー、システムのメーカーです。

フィジカルAI化ストーリーは、水道・ガス・流体インフラをデータ化する会社です。

AIが都市インフラを最適化するには、水やガスがどこで、どれだけ、いつ使われているかを把握する必要があります。スマートメーター化が進めば、検針だけでなく、漏水検知、異常使用検知、需要予測、設備更新計画、防災対応にも使えます。

変容ラベルは、

「水・ガスインフラのデジタルツイン銘柄」

です。

評価:フィジカルAIというより、スマートインフラ・社会インフラDX寄り。

ロボットAI感は弱いですが、現実世界データを取るという意味ではかなり王道です。

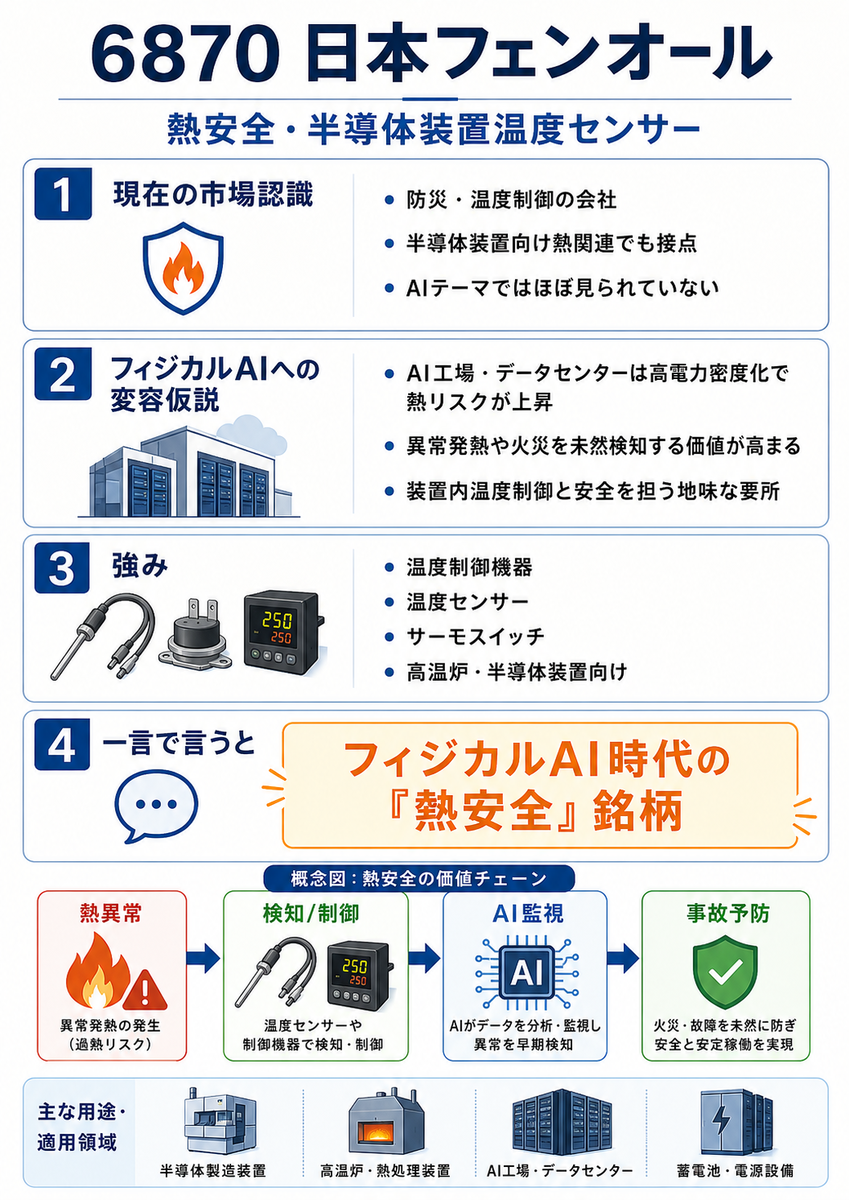

6870 日本フェンオール

熱制御・温度センサー・防災 → AI工場の熱安全銘柄

日本フェンオールは、温度制御機器、温度センサー、サーモスイッチなどを展開し、半導体製造装置やFPD製造装置に使われるホットプレート、高温炉用センサーなどにも触れています。 また高温炉用熱電対は、クリーンルーム内で製作され、半導体製造装置での使用例も示されています。

フィジカルAI化ストーリーは、AI工場・半導体装置・データセンターの“熱安全・火災安全・高温制御”銘柄です。

チノーが「熱を測る総合計測会社」なら、フェンオールはより熱制御+安全+半導体装置内センサーに寄っています。AI工場やデータセンターは、電力密度が上がるほど熱リスクが増えます。そこで、異常発熱、火災、装置内温度、炉内温度を監視・制御する技術が必要になります。

変容ラベルは、

「フィジカルAI時代の熱安全・半導体装置温度センサー銘柄」

です。

評価:かなり穴っぽい候補。

AIテーマとしてはほぼ見られていない一方、半導体装置・熱制御・安全という接続点があります。時価総額が小さめなら、認識変化の余地は大きいタイプです。

6929 日本セラミック

赤外線・超音波センサー → フィジカルAIの「存在検知・距離感覚」銘柄

日本セラミックは、赤外線センサー、超音波センサーなどのセンサー類を展開しています。超音波センサーは、物体の存在判別や物体までの距離測定に使えると説明されています。

フィジカルAI化ストーリーは、人・物体・距離を検知する空間認識センサー会社です。

ロボット、自動ドア、スマートホーム、車載安全、産業機器では、「そこに何かがある」「人がいる」「距離が近い」という情報が重要です。カメラほど高精細ではないが、低コスト・省電力・特定用途に強いセンサーとして、赤外線・超音波はフィジカルAIの周辺センサーになり得ます。

変容ラベルは、

「フィジカルAI時代の存在検知・距離センサー銘柄」

です。

評価:事業の直接性は高いが、やや既にセンサー会社として認識されている。

穴株感では、チノー、オーバル、リオン、小野測器、フェンオールの方が面白いかもしれません。

優先順位をつけるなら

自分なら、“まだAI銘柄として見られていないが、フィジカルAI化のストーリーが作れる” という基準でこう見ます。

最有力候補

6850 チノー

熱データ・熱画像・温度制御。フィジカルAIの「体温」。

7727 オーバル

流量・液冷・スマートプラント。フィジカルAIの「血流」。

6823 リオン

音響・振動・微粒子。フィジカルAIの「耳」と「清浄度」。

6858 小野測器

トルク・回転・振動・実機データ。フィジカルAIの「運動計測」。

6870 日本フェンオール

熱制御・半導体装置温度センサー・防災。フィジカルAI工場の「熱安全」。

次点候補

6824 新コスモス電機

ガス・ニオイ・安全監視。フィジカルAIの「嗅覚」。

6848 東亜ディーケーケー

水・大気・ガス・環境計測。スマートインフラAI。

7723 愛知時計電機

水道・ガス流量のデータ化。インフラのデジタルツイン。

良い会社だが、やや既に評価されやすい候補

7715 長野計器

圧力センサー。事業の直接性は高いが、優良センサー株として見られやすい。

7734 理研計器

産業用ガス検知。半導体・水素・安全テーマで既に評価されやすい。

6929 日本セラミック

赤外線・超音波。フィジカルAIとの直接性はあるが、元々センサー会社として認識されやすい。

以上。ここからそれぞれ何か掴めるものがないか?それぞれの会社をもっと詳しく見ていきたい。

最近Xでは特に半導体領域において専門的で有益そうなポストをかなり見かけるようになった。また、AIのトークンを節約するみたいなトピックも見つけた。もしかしたら今だけがAIを安く使えるボーナスタイムなのかもしれない(バブル脳すぎる?)と思い使えるうちにどんどん使っておかなければとFOMO的な焦りを感じている。私は値動きによるスクリーニングだったり開示や資料の選別、効率化みたいな高度な使い方は出来ていないがそれでも今や個別株投資はいかにAIと対話するか?みたいなものになってきている。今週出た駄犬さんと塩谷さんのログミー対談とかを読むとこれは私だけではなく個人投資家全般に当てはまると思った。もちろんAIがどんなに賢くなっても企業の実情とAIの推定解釈にはギャップは生じ続けると思うし自分で確かめに行かなければいけない部分は残り続けると思うけど何をどう確かめるべきか?もほぼAIに委ねるようになっていきそう。

2026年の記録

年間確定損益額+27,207,271円

現在の評価損益状況+24,849,552円

資産年初来+34.64%(前週比+2.13%)

少し利確と入れ替え。相変わらずの相場でAI半導体関連は今日の場中は落ちる局面があったみたいだけど終わってみれば結局強い。

あと先週までは足元の物価の上昇ペースよりも消費が弱いからもしかしたら今月利上げはないかもみたいな雰囲気だったけど今週になって報道ベースで今月の利上げが決定的に。少しは円高になるイメージだったがドル円は160円付近で停滞気味なのが気になる。