現在保有中の大阪チタニウムと東邦チタニウムの投資判断についてポジティブ材料とネガティブ材料を調べて検討してみたのでまとめておく。外部サイトの画像も引用しているのでもし投資を検討している人がいたらこっそりと参考にしてほしい。

ポジティブ材料

以下のような圧倒的な事業環境好転。

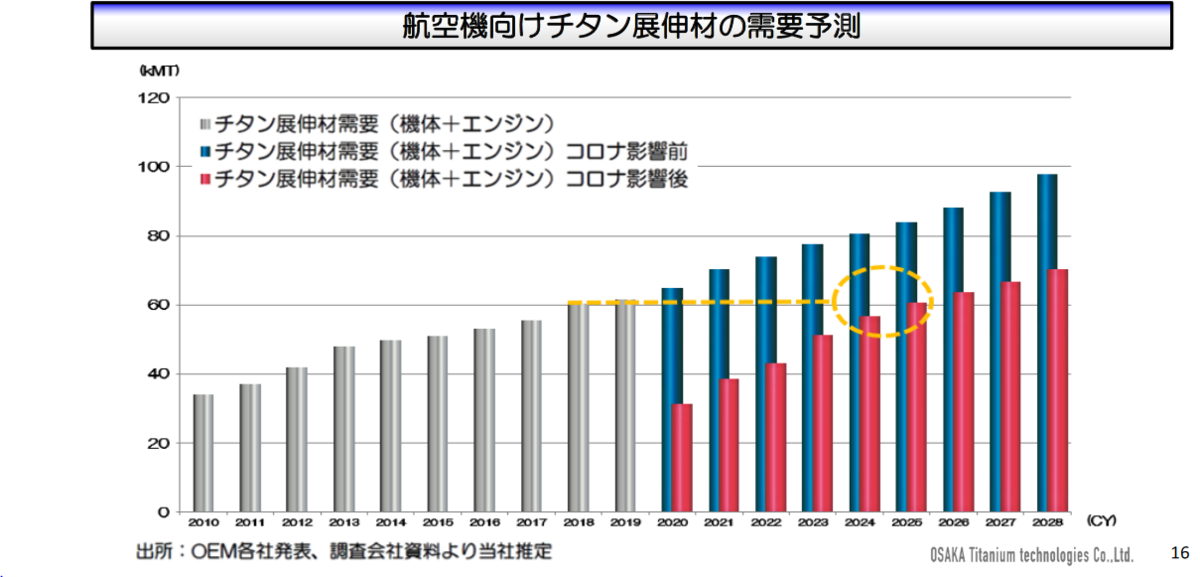

・民間航空機受注はコロナ渦における最悪期からは回復傾向。

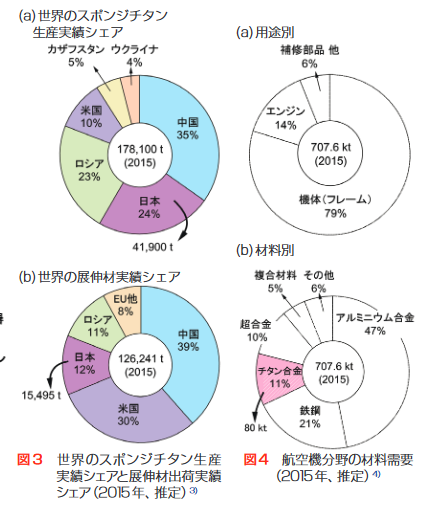

・世界各国のスポンジチタン生産量と生産規模

・アメリカ本国の業者はコロナの影響で工場閉鎖(廃業?)で2020、2021年ともに生産なし。

・中国で生産されるスポンジチタンは航空機本体に参入できていない状況らしい。そもそも中国はロシアとは友好的、欧米とは敵対関係寄りなので代替需要としては避けたいという思惑もある。

・航空機向けチタンの供給は価格優位性のあったロシアメーカーに大きく依存していたが、そのロシアを除くと残る供給元は日本メーカー2社とキャパ26000トンのカザフスタンのみ。経済制裁をきっかけにロシア企業との取引を停止する流れが続いており今後はほとんどを日本の2社に頼らざるを得ない状況になっていくと予測される。

ネガティブ材料

インフレによる原価コスト高騰に対する価格転嫁への不安

・鉱石、電力、その他の原材料を含めた全てのコスト面で高止まりが進行中。今後の原価コストは間違いなく過去最高となる見通し。

・鉱石価格

・コンテナ船運賃指標

・電力高騰に伴うコストついて

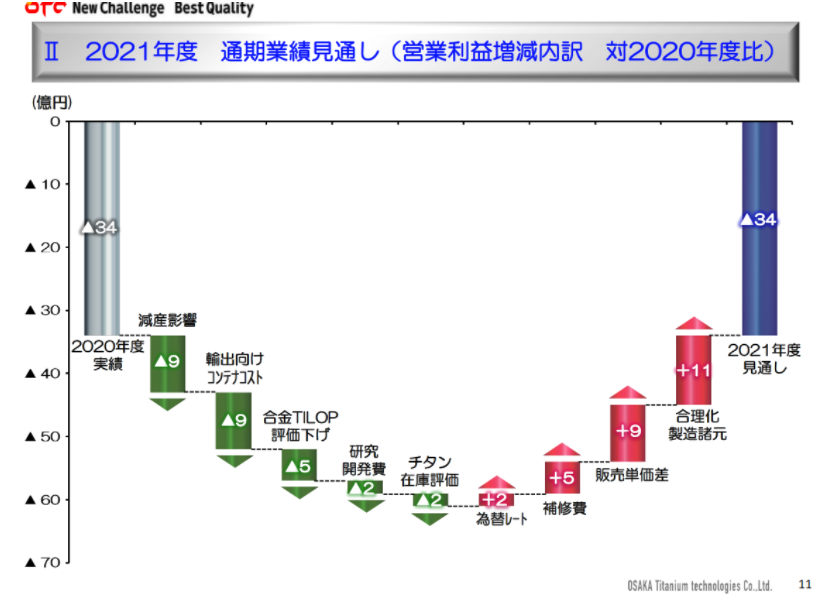

原材料の鉱石高騰は2016年頃を底に2018年以降から続いておりここ数年はロシア企業との価格競争もあり原材料の高騰に対して十分な価格転嫁ができていないように映る。(売上高に対する営業利益減)

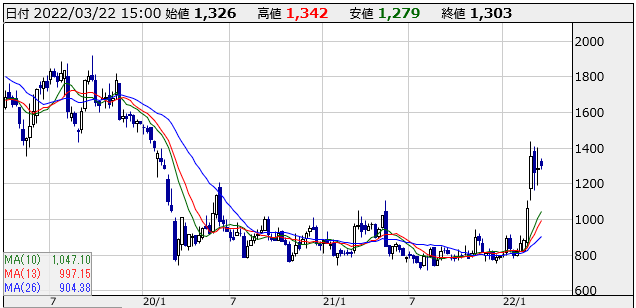

大阪チタニウム決算推移

news.yahoo.co.jpこれで十分な価格転嫁となるのかも疑問だが、特に問題なのは海外販売価格への価格転嫁。国内販売価格とは違って海外販売価格は契約期間及び内容が取引先企業によって異なる。東邦チタニウムの場合は8割強が3-5年の長期契約(2020年頃の時点?)と言われており契約中の価格見直し条項もない場合もあるという。大阪チタニウムはIRに問い合わせたが海外取引先との契約期間の割合や更新時期は公表していないとの回答だった。(単年もあれば複数年契約もある)個別の契約状況については今の時点で確認しようがないのでインフレに伴うコスト高騰を販売価格に転嫁できない期間が長引く可能性もある。貿易統計の月ごとの価格推移で確認していくしかないか。ただしロシア企業との取引が敬遠されてほぼ日本企業2社が独占する環境下において今後長期的には強気に価格転嫁を打ち出していけるのではという期待もある。

その他のリスク要因(可能性低い)

・航空機需要回復の遅れ。スポンジチタンの在庫が有り余っている状況なのでボーイングはロシアのと契約を打ち切ることが出来た?(長期的には懸念すべきではないか)

・ロシア国内でクーデターが起こるなどでプーチン体制が失脚し世界中が一気にロシアに歩み寄り制裁解除に向かう(今の所はかなり可能性は低いと思われる)

まとめ

・航空機向けスポンジチタンにおける今後の事業環境は日本の2社でほぼ独占されるような状態

・需要が拡大する海外企業の取引先に対して価格転嫁をどう実行していけるかがカギ

・現状の海外企業との個別の契約は判断しようがないので価格転嫁がいつからどのように反映されていくかは不明

現在の株価は今後確実に増えるであろう需要に対して価格転嫁を実行できるという思惑で上がっている節もあるので注意が必要だと思えてきた。仮に今後稼働率がフル生産体制に向かう中でインフレによるコスト高騰に対して十分な価格転嫁が間に合わず作れば作るほど赤字という状態に陥ってしまう期間が長引くリスクもある。インフレによるコスト高騰を想定していない長期契約がどのような状態にあるのかは不明なのでこれは大きなリスクになり得るかもしれない。次回の決算や月ごとの貿易統計の輸出価格推移を見つつ判断していく方が賢明か。ただ事業環境はほぼ確実に長期的には有利な状況に向かっていると思うのでポジション調整は悩みどころ・・・とりあえず日々のアップデートは怠らず投資判断をしていきたい。