今週も取引なし。3月末の権利確定日を通過。

マーケットでは政策保有株売却のニュースが目に付いた。本命は実は地銀なのでは?と考えているがどうなのだろう。個人的に2022と2023のNISA枠を地銀で埋めているので政策保有株売却→還元強化に充てる流れが地銀全体に波及してくれないかなと望んでいる。直近ではYCC撤廃とマイナス金利解除で出尽くし感もあるが。

四季報通読が全然進んでいないが先週に続き気になった過疎株を一つまとめておく。

6870日本フェンオール

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 18.3倍 | 0.73倍 | 4.46% | -倍 |

| 時価総額 | 97.7億円 | ||

防災設備や産業用制御機器が主力。熱制御技術に強み。人工透析装置も。

IRライブラリー

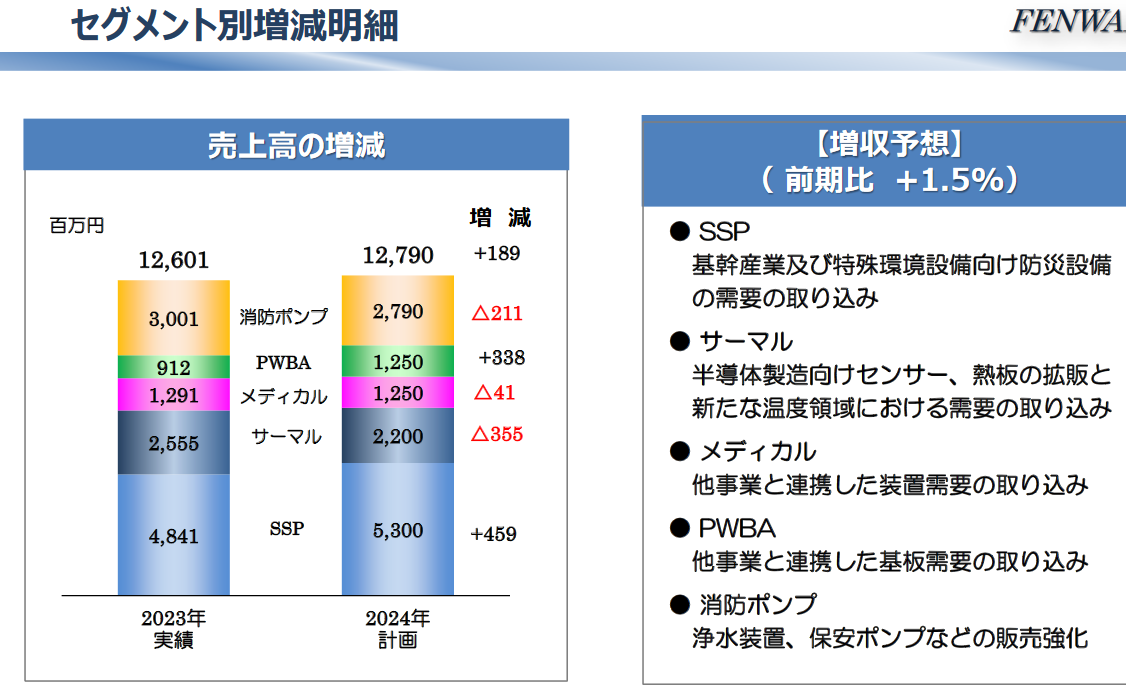

近年、製品に関する不正行為や不具合で特別損失を計上。それもあってか株価評価はイマイチな印象。しかし、決算説明資料はセグメントごとの売上、営業利益率を開示していたり、セグメントごとに景況感などコメントも書かれており意外としっかり作られている印象を受けた。

配当方針はDOE3.5%と市場平均よりも高め。現時点で配当利回りも4%台ある。

更に中期経営計画によると2026年12月期のROE8%達成以降はDOE4%に引き上げる予定。もし計画が達成できれば今の株価だと2~3年後の予想配当利回りはかなり高い計算になる。自己資本比率も66.5%と問題はなさそう。

懸念はやはりSSP事業の不具合発生懸念か?不正や不具合による自主回収が目に付いたのでここに悪い印象を抱いている人が多そう。売上減少や新たな不具合発覚などが懸念される。

一方でサーマル事業は年々売上高を伸ばしており、半導体市場の成長と共に拡大していく傾向にあると見てよさそう?去年は市場の停滞により受注高を大きく落としているが・・・

中期経営計画に期待するならば最低限PBR1倍は超えていておかしくない印象を受けた。不正や不具合のマイナスイメージが引きずっているのか?あと、決算説明資料はしっかりしているが適時開示で公表されていないので投資家の目に留まっていないのかもしれない。適時開示では決算短信のみの公表でIRライブラリーを見に行って初めて決算説明資料に気づく。こういう会社は特にPBR1倍割れで多い気がする。結構見落とされているのかもしれないと思った。

現在の評価損益状況

![]()