本日は新規で5726大阪チタニウムを5000株新規で購入。株価は既に思惑で上昇している状況だがまだまだ買える価格帯にあると判断。

主な買い材料は既に広まっているが航空機に使用されるチタンのロシア企業からの供給不安への思惑。欧米企業がロシア企業とのチタンの取引を停止したことにより日本の東邦チタニウムと大阪チタニウムに代替需要が高まる可能性がある。

下記の記事にある通り既にボーイングはロシア製チタン購入の停止を発表している。

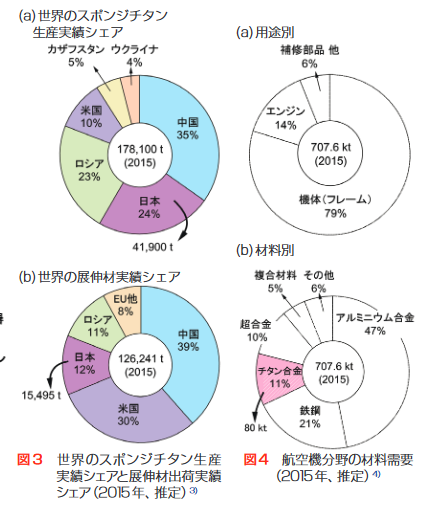

航空機に使用されるスポンジチタンの製錬企業は世界的にも数が少なく、ロシア企業は記事に出てくるVSMPO-Avisma社がほぼ独占。日本の東邦チタニウムと大阪チタニウムは2社合わせて世界シェア約25%(2015年)。

ロシアのVSMPO-Avisma社を除くと残りは米国10%と中国35%と日本24%。中国企業の世界シェアは高いが中国企業に代替需要を求めるよりも同盟国である日本の企業2社に白羽の矢が立つ可能性は高いと見ている。大阪チタニウムは過去にボーイングにチタンを供給しておりボーイングの代替候補としては東邦チタニウムよりも可能性が高いと見ている。大阪チタニウムの親会社の神戸製鋼所は過去にボーイングの認定も受けている。

既に認定があり過去にもボーイングと取引があることから東邦チタニウムよりも大阪チタニウムの方を選んだ。東邦チタニウムはチタン以外の事業で採算が取れており黒字決算だが大阪チタニウムは現状赤字決算なので仮に今後黒字に復帰できたら株価インパクトも大きいと思われる。

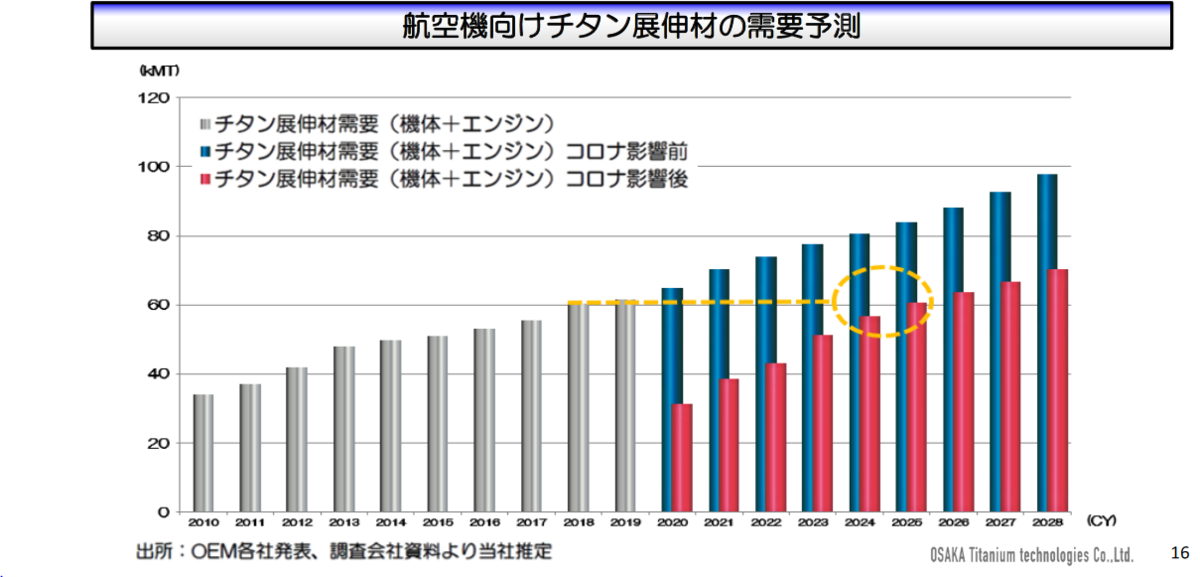

ボーイングへの供給再開の思惑がなくても今後の航空機需要は復活が予測されるので赤字から脱却してコロナ突入以降低迷していた株価は徐々に復活していく公算が高いと見ている。

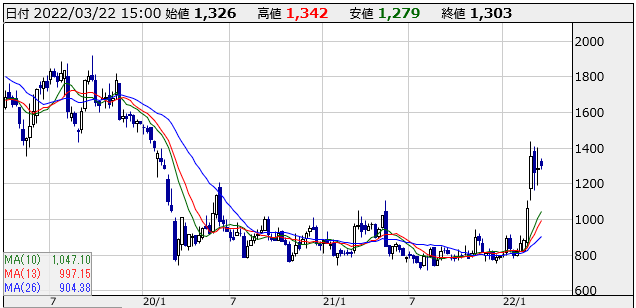

5726大阪チタニウム日足チャート

ボーイングに対する思惑が外れたとしてもコロナ以降株価は低迷し続けており底値800円程度。これから航空機需要が本格的に回復していくという前提ならば下落幅は限定的と見ている。

ボーイングとは違ってエアバスは技術コスト的な面でロシア企業との取引停止には至っていない。しかし欧州欧米企業にとってはロシア企業との取引は極力避けていきたいというトレンドが形成されつつあるので大阪チタニウムや東邦チタニウムなど代替需要が期待される企業は間違いなく「脱ロシア」テーマの一角と見て良い。鉱山権益は持たず製錬のみの会社なのでインフレ恩恵銘柄とは言えないが円安はプラス要因。

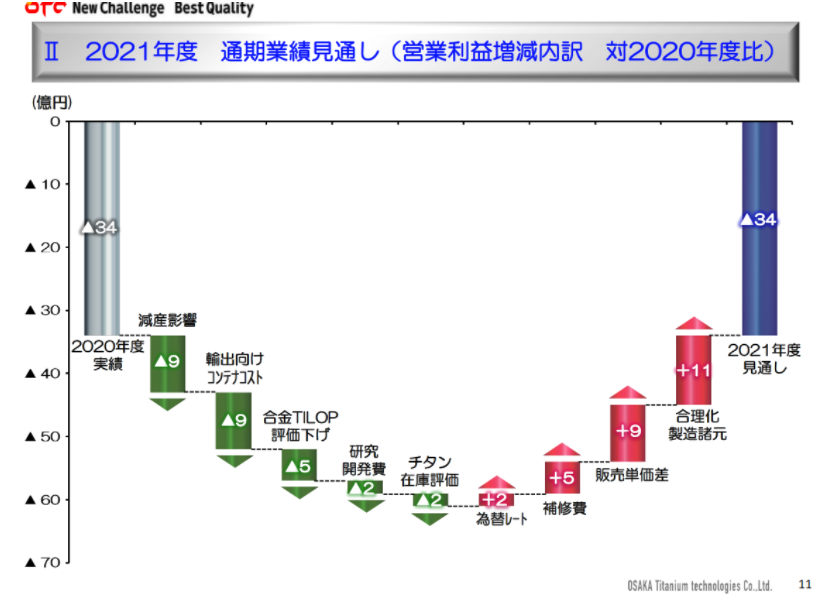

今後の懸念点は主にインフレによる原価コスト増。特に原材料のチタン鉱石の高騰、電力価格高騰、コンテナ船輸送費高騰は今後も継続していく可能性が高い。それらが今後も精錬マージンを圧迫していく恐れがある。

ただそれらのリスク要因を考慮しても今のところは今後の株価上昇要因の方が大きいと見ている。800円近辺が底と考えると下落幅も限定的に思えるがまだまだ調査不足な部分もあるのでこれから精査を続けていきたい。思惑が急展開する可能性もあるのでとりあえずは5000株確保。株価がこの価格帯にいるうちに10000株くらいまでは増やしたいと考えている。

現在の保有状況