今週で今年も折り返し地点を過ぎた。過ぎた後で改めて相場を見返すことでああこういうことだったのかと見えてくるものがある。というわけで2022年前半戦を簡単に振り返ってみる。

2022年前半戦の実現損益

2022年前半戦を終えてこれまでの実現損益合計は+1379万円。振り返ると今年の前半戦は相場強者に乗っかた集中投資で大相場を狙うという私の投資スタイルと運も相まって非常に相性が良かったと思える。

今年に入って起きた最大の出来事はなんといってもロシアによるウクライナ侵攻。世界が2つに分断される一生に一度起きるかどうかの出来事とも言える。こういった大転換は相場にとっても大きなチャンス。コロナショックに相次ぐ形でまさに一生に一度の大チャンスと言える相場が来ていたのだと思う。

ロシア関連で個人的に一番わかりやすかったのがチタン2社。航空機向けチタンはロシア企業に大きく依存していたので日本のチタン2社は大きな代替恩恵を受け、更に航空機生産はコロナ渦の暗黒期で低迷中だった反動も相まって今後の株価への上昇思惑は大きく膨らんだ。

結果的に証券各社が6月に大幅にレーティングを引き上げ株価上昇思惑が急速に市場に織り込まれ急騰。ここまで急速に株価に反映されるとは思ってもみなかったが運よく乗っかることはできた。資源系では他にもニッケル関連がチタンほどではないが多少なりともウクライナ侵攻によって同じような影響があったと言える。

あとは何と言ってもエネルギー関連。特にロシアによるウクライナ侵攻も含めて石炭の上昇を去年の早い段階で確信していた井村俊哉先生には心底感服させらた。世界情勢や市況環境には常に目を見張らせなければいけないとは思うがこういったシナリオをドンピシャで取りに行くには到底真似できるものではない。

反対に今年厳しい状況を続けているセクターは言うまでもなくグロース全般。主にインフレ拡大による世界的な利上げ加速が逆風となっている。2022年前半戦はまさにコロナ相場とは真逆の流れが続いており人気グロース株で一発逆転を狙っている個人投資家には厳しい相場環境が続いていると思う。

仮にグロース株全般が好調だった2020年頃と同じようなスタンスで相場に挑んでいたら今頃は大負けが続いていたと思う。やはり相場に挑む大前提として重要なのは柔軟性を持ってそのときの相場に合った銘柄を見極めて選び続けるという事なのだろう。

2022年後半戦も世界情勢や市況環境は常に監視を怠らず市況に合った銘柄を見極めて更なる爆益確定チャンスを捉えていきたい。

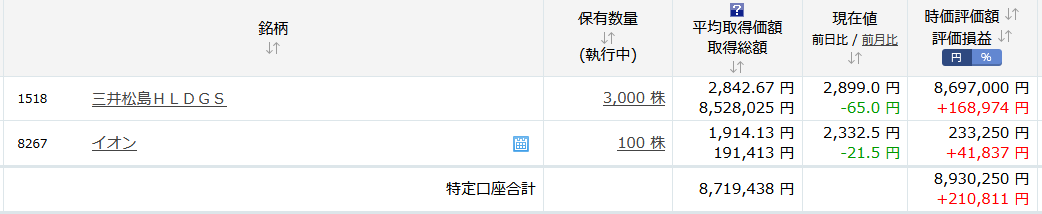

現在の保有状況