先週末は井村さんの講演を聞きに投資戦略EXPOへ。界隈では既に話題になっているが井村さんが生成AI関連も投資対象として注目し始めているというのは少し意外だった。

個人的には昨日たまたま見つけたこの動画の解説が生成AI関連で現在何が起きているのか素人にも話がわかりやすくてスッと入ってきた。

動画35分頃~

HBMの製造キャパシティの問題。

現在爆発的に伸びているNVIDIAのデータセンター向けGPUにはHBMという超高速DRAM技術が必要。メモリー(DRAM)を作れる会社は大手3社で寡占。3社合算の製造能力はウエハー換算で年間120万枚分のキャパシティ。そのうち10万枚分をHBMの製造に転換すると仮定するとHBMは5万枚分くらいしか作れない。HBMの製造を増やすと残りの汎用DRAMの製造能力が落ちて需給がひっ迫する。結果、HBMのみでなく半導体業界全体が潤いそう。

・・・というような話だと思う。

これに関連して個人的に面白そうだと思っている銘柄は6278ユニオンツール。プリント配線板用ドリル世界最大手のいわゆるグローバルニッチトップのドリル製造会社。東海東京証券が昨年12月19日に目標株価を 3,750 円に引き上げ→今年3月6日に4,580円に引き上げ、とハイペースでレーティングを更新している。理由はHBM(High Bandwidth Memory)用パッケージなどに使われるPCBドリルの需要増加で高付加価値製品の売り上げ増加による利益率の向上期待。2月半ば頃から株価は急騰し現在4000円を超えてきた。

前回の決算短信には確かに「生成AI関連を中心としたデータセンター向けサーバーなど新たな成長領域で動きがあったものの」という文言があるので会社も成長領域としてとらえている模様。全体でみると電子機器業界自体の不振で昨年からの業績はイマイチだが株価でいうとここ数年は3000~4000円台のレンジで安定。無借金かつ自己資本比率は常に90%以上と財務は鉄壁で下値は堅そう。

2000年前後に急騰劇を演じているがその頃の四季報を見ると携帯電話、PC向けのPCBドリルが爆売れしてた模様。当時はその分野で高付加価値製品を生み出していた?まだまだ思惑の域ではあるが今度はHBM用パッケージでグローバルニッチトップを発揮できるのか注目である。

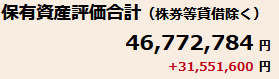

年間損益額と現在の評価損益状況

![]()