本日は鉱区延長承認拒否ニュースが出た1518三井松島を損切り。-8000円。

午前中にあらかじめ設定していた株価3000円割れの通知が来たのを見て最近一般炭の価格がじり下げしているから押し目がきたのかな?なんて呑気に考えていた。とりあえず仕事を一段落させてから改めてツイッターを見てみると鉱区延長拒否という衝撃的なニュースが目に飛び込んできた。想定外のバッドニュースだったのであわてて損切り。運よくまだ時間的猶予が残されていた状況だったので2900円台で損切り出来た・・・

普段場中の株価は気になってしまうから仕事の手が空いてもあまり見ないようにしているので本当にたまたま爆下げ前に気付くことができた。仮にもし仕事が忙しくてスマホの確認を前場終了まで後回しにしていたら後場ストップ安で爆損確定だったのでゾッとする。やはり仕事なんてするもんじゃない。

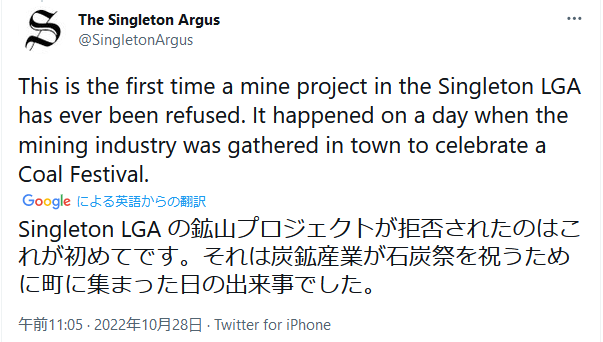

現地当局の報道でもこういった形で鉱山プロジェクトが拒否されたのは異例とのこと。個人的には鉱区延長に強く反対している人は少数派のため歴史的建造物の保護よりも最終的には経済的合理性を優先するとばかり思っていたが完全に見誤っていた。ニュースが出るとしてもグッドニュースとばかり思っていたので寝耳に水であった。

というかある程度調査している銘柄でこのニュースの重大さを身に染みてわかっている私のような人間だったらすぐに空売りという思考に切り替えるべきだった。頭の回転が速い人やトレードセンスのある人はきっとすぐに空売りしようと切り替えられるのだろうが私はそれとは真逆の人間である。想定外のニュースで戸惑い、そもそも空売りをした経験すらない。とにかく損切りしなきゃという考えに至るだけで精一杯。そういえばここで空売りすれば良かったんじゃないか?という考えが浮かんだのは損切りをしてから15分~20分後くらい。既に下げ幅を大きく広げた後で空売りする勇気が出なかった。昼休みにニュースのインパクトを知った人も多かったみたいで終わってみればストップ安。短期トレードで爆益を得るためには想定外の出来事が起きた時に市場の隙間を狙うようにすぐに思考を切り替えて実行できる瞬発力が必要なのだろう。爆損回避で安堵しているが冷静に考えればまた一つ爆益チャンスを逃した形。心底適性がないと思い知らされる。

鉱区延長拒否のインパクトは大きいがそれでも元々は会社は鉱区延長なしという想定だし来年分の収益もある程度確保され11月11日の2Qも上方修正を出してくると思うので株価が下がり過ぎたら買って良い気がする。その際は石炭会社ではなくニッチ企業なM&Aで今後の事業拡大に期待できる会社として見方を変える必要がある。どの時点を「下がり過ぎ」と判断するかは難しい所ではあるが・・・

現在の保有状況

2768双日と5121藤倉コンポジットを買い増し。決算前期待で上がっていくことを期待して買った保有株は買い値から下落の動きが続く・・・。決算期待と上振れを考えると特にこの2銘柄は割安としか思えないが見誤ってる部分もあると思うので週末検討していきたい・・・

5727東邦チタニウムは昨日決算で上方修正+増配があったが為替想定変更分の上振れのみといった印象だったので今日の値動きは割と想定の範囲内。上がり続ける電気代が不安要素だが本番は来年以降と見ているので長期で握りつつ買い増しタイミングを計っていきたい。