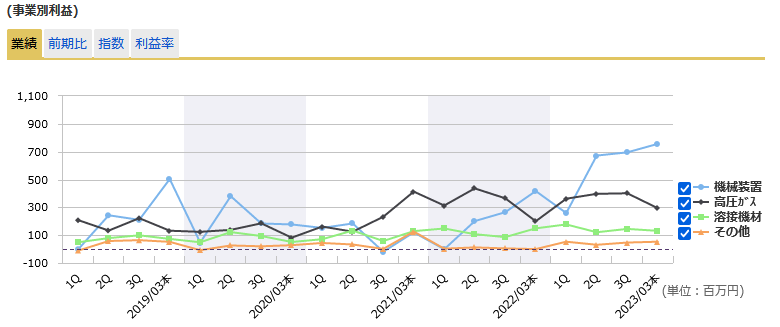

6137小池酸素

厚板切断機、高圧ガスに特化。プラズマ・レーザー・ガス切断機で首位。溶接装置も。業績好調。時価総額126億。配当性向20%。PBR約0.35倍。PER約5.5倍と指標はかなり割安。

7115アルファパーチェス

去年12月上場。時価総額114億。PER16.9倍。

間接材・サービスの購買代行会社。アスクルの子会社。BtoBでビジネスモデルがわかりにくいが大企業グループ向けの購買プラットフォームの提供(MRO事業)が強みと見ている。詳しくは下記ホリスティックレポートを参照。

メインのMRO事業に関しては事業リスクも低くこのまま安定成長が続きそう。FM事業も年々成長しているが今はアフターコロナ特需が来ている可能性も否めない。通期予想は保守的との見方が主流になったか?

8388阿波銀行 8399琉球銀行

どちらも今回の決算で新たに総還元性向40%目指すことを明言。これから地銀を買うのであればやはり業績連動型の還元を明言した所が確実かと思う。

3526芦森工業

消防用ホース大手。自動車向けシートベルト・エアバッグを軸に産業資材が主力。

時価総額93億円。PER6.2倍。PBR0.5倍と指標は割安水準。

東証プライム残留を諦めてスタンダードを選択する企業がちらほら出てきた中で2025年3月期にはプライム基準達成、株価3000円を目指す姿勢を継続。利益率の高いパルテム関連(機能製品)はおそらく安定。問題は自動車安全部品セグメントが会社予想通りの黒字達成できるかだと思う。 一応昨年2Qからは自動車安全部品セグメントも黒字を維持。これを豊田合成との業務提携の成果が出ていると仮定すれば・・・。

一応昨年2Qからは自動車安全部品セグメントも黒字を維持。これを豊田合成との業務提携の成果が出ていると仮定すれば・・・。

一応昨年2Qからは自動車安全部品セグメントも黒字を維持。これを豊田合成との業務提携の成果が出ていると仮定すれば・・・。7059コプロホールディングス

建設業界向け専門人材派遣。大手ゼネコン向け2割。職業紹介や再就職支援も。中計想定越え、配当性向50%以上を明言。社長の決算説明動画によると勝ちパターンを獲得、中計の2027年3月期の目標は野心的ではなく確実にクリアできるレベルとのこと。個人的には23-3月期採用者の退職影響は来年からと思われるが今年の退職者率の見通しが甘く見え計画数値は強気すぎ?に思えるので手は出せていない。社長の言葉通り勝ちパターンを確立しており会社計画を達成するのであれば爆上げ確定銘柄。

以上。基本はマイナー目線で調べてみて今後が気になると思った銘柄を抜粋。深堀りに苦労したのは6137小池酸素工業。資料が少なくIRに問い合わせもした。一方で7059コプロホールディングスは来期見通しの数字もはっきり出しておりIRにかなり注力している印象で助かった。投資家的には隠れた良銘柄を見つけるのが王道の勝ちパターンとされているがこれからはコプロホールディングスのようにIRに注力する企業が増えていくのだろうか・・・