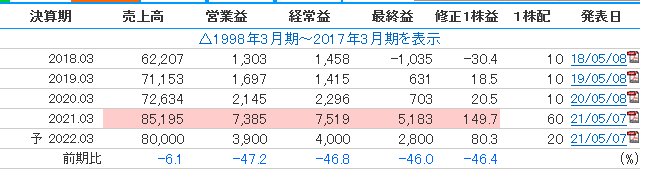

本日は以前保有していた8005スクロールの本決算。今期は絶好調だったが来期は減収減益の弱気予想。

来期はアフターコロナを見通しての良そうであると思うが個人的には割と弱気なのではないかと思える。

決算短信には以下のような記載があった。

「小売業界におきましては、EC・通販利用は増加しているものの新規参入等による企業間の競争がますます激化していることに加え、所得・雇用環境の悪化による消費マーケットの縮小等、厳しい経営環境が見込まれております。

翌連結会計年度におきましては、巣ごもり需要の影響が小さくなることが予想されることに加え、消費マーケットの縮小が懸念されていることにより、一時的に当連結会計年度の業績を下回る見通し・・・」

EC市場は新規参入者が増え続け競争が激化する中で着実に成長を続けている印象なのでやはり4391ロジザードや9145ビーイングホールディングスなどの3PL関連企業はかなり恩恵を受けではないかと推測している。

9145ビーイングホールディングスは時価総額100億未満かつPERも18倍程度なので割安圏内だと思われる。昨日は億トレーダーがブログで紹介した影響で急騰した為見送ったが今日更に上がってしまった。こういう時は押し目とか狙わずに思い切って買うべきなのだろうか。ビーイングホールディングスも5/14決算が1Qなので割と跨ぎやすい位置だと思うので来週決算前に買ってもいい気がする。決算を見てから買うのが安定なのだろうけど。

現在の保有状況

海運株の爆上げが止まらない。コンテナ船を中心に海運市況はまだまだ現場混乱等による運賃上昇の終わりが見えない状況。夏ごろをメドに落ち着き始めるという予想もあるが果たして・・・この現場混乱の状況が落ち着けば株価も落ち着くと思うが、今のところ海運株にとってのネガティブニュースは観測されていないので、海運株にとってのネガティブニュースが出てこない限りはできるだけホールドを継続して含み益を伸ばし続けたい。ただし少しでも何かネガティブなニュースが出ると一気に急落する可能性もあると思うので難しい所である。

とにかく来週が決算ラッシュのピーク。決算を見て今後思惑が伸びそうな銘柄を見つけていきたい。