昨日、4690日本パレットプールが上方修正を出したので少し調査してみたら物流におけるレンタルパレットが今後の爆益確定テーマになるかもしれないと思ったので簡単にまとめておく。書ききれていない部分や調査不足もまだまだある。

昨日1-25日の4690日本パレットプールの上方修正

今回まとめた内容は主に以下の講演動画を参考にさせてもらった。パレットの発祥、パレットの種類、日本における現状、海外との比較、トラック事業者の現場の実情など今回書ききれない有益な情報が豊富になっている内容なので今後パレット関連株に投資を検討するのであれば見ておくべき動画であると思う。

レンタルパレット普及拡大への3つの仮説ストーリー

①2024年問題に伴うトラックドライバー業務効率化の一環でパレットの導入が加速

②物流効率化促進に伴うレンタルパレットの導入加速

③新たな設備投資は主にパレット購入のみなので拡大成長に時間がかからない?

※パレットとは、工場、倉庫、コンテナ、トラックなどの荷物を載せる荷役台のこと

仮説その1

・2024年問題に伴うトラックドライバー業務効率化の一環でパレットの導入が加速

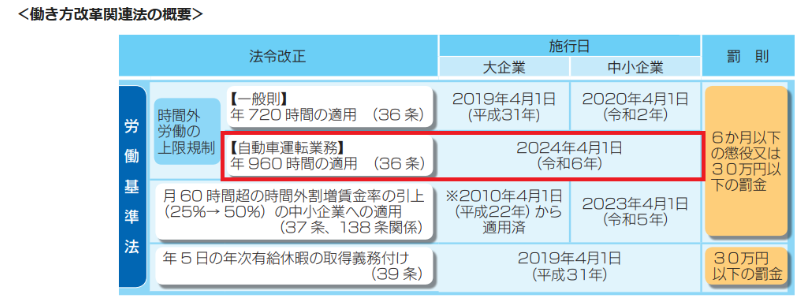

2024年問題とは、

働き方改革関連法によって2024年4月1日以降、

自動車運転業務の年間時間外労働時間の上限が960時間に制限されることによって発生する問題の総称。

年間960時間の時間外労働上限に対して現状は多くのトラックドライバーがそれ以上の時間外労働を強いられている。来年に向けてトラックドライバーの労働環境改善および労働時間短縮が急務。

そしてトラックドライバーの労働時間短縮に向けた対策は大きく分けて主に荷待ち時間の削減と荷役時間(

積み込みや荷下ろし)の削減と言われている。荷役時間削減の1つの手段として

パレットを使用した荷役作業を増やすことによる作業時間短縮が挙げられ、国もパレット標準化推進分科会を設け推進活動を行っている。

仮説その2

・物流効率化促進に伴うレンタルパレットの導入加速

諸説あるが日本のパレットのレンタル

保有数量は流通している全体のパレットに対して10~15%と推定される。これは海外諸国と比べて低い比率であることに加え更に国内の物流網複雑化による自社

保有パレット流出紛失の増加、2024年問題の物流効率化などに伴い

自社保有パレットからレンタルパレットへの変更が促進されている。その影響が今回の4690日本パレットプールの上方修正に現れているのではないかと思う。

パレットの規格統一、海外諸国と比べて日本はパレットが活用できる領域が狭いなどの課題もあるが現状

レンタルパレットの数量は全体の10~15%(5%程度という見解もある)なのでまだまだ拡大余地がある可能性。

仮説その3

・新たな設備投資は主にパレット購入のみなので拡大成長に時間がかからない?

レンタルパレット事業は

貸出すれば勝手にパレットが働いてくれるいわばレンタルサイクルやレンタルモバイルバッテリーなどと同じようなビジネスモデルであると思う。全国約200か所デポ(パレットの貸し出し及び返却の拠点)は主に

自社で保有している訳ではなく各物流他社の施設と共有している。毎年の設備投資は主に貸出パレットの調達であり

今後の成長のための工場施設の建設など結果が出るまでに時間がかかるような大規模な設備投資は不要ではないか?という仮説。

下記は日本パレットプールの

有価証券報告書より設備の新設の項目。パレットの調達枚数しか記されていない。

日本で上場しているレンタルパレット2社の比較

日本で上場しているレンタルパレット2社である4690日本パレットプールと7065ユーピーアールの比較を簡易的にまとめておく。

1-26終値で時価総額はユーピーアールが日本パレットプールの約4倍。PERとPBR水準には大きな違いがある。

4690日本パレットプール

| PER |

PBR |

利回り |

信用倍率 |

| 4.6倍 |

0.64倍 |

1.69% |

-倍 |

| 時価総額 |

35.2億円 |

7065ユーピーアール

| PER |

PBR |

利回り |

信用倍率 |

| 20.5倍 |

1.78倍 |

0.71% |

1.48倍 |

| 時価総額 |

140億円 |

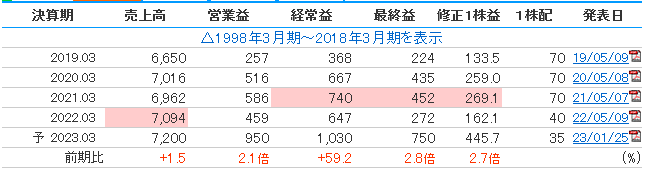

・決算推移

決算月は違うが今期予想はユーピーアールは日本パレットプールと比較して売上高約2倍。利益額はほぼ変わらず。日本パレットプールの今期予想の利益高水準を一時的とみるかどうかがポイントか?

4690日本パレットプール

7065ユーピーアール

・セグメント比較

どちらもレンタルパレット事業が売り上げ高の約8割を占める主力事業となっている。

・従業員数

従業員数はユーピーアールが日本パレットプールの約2倍、ユーピーアールは平均年齢若く年収高い。

日本パレットプール

ユーピーアール

ユーピーアール

・施設比較

どちらも全国約200カ所のデポ(貸出返却施設)で運営。全体規模については不明だが設備投資のパレット枚数的に両社同程度の規模か?

・比較まとめ

ユーピーアールはレンタルパレットだけでなく物流関連のDXやIoT技術事業など積極的に取り組み推推している印象や従業員の規模、平均年齢の若さ、海外展開もしている事などから市場的には将来への期待が大きい印象。IR資料も割と充実している印象。

それに対して日本パレットプールは従業員の平均年齢が高く給与待遇も低い。また、特定の大口顧客に依存している傾向もみられる。IR資料は中期経営計画はあるが決算説明資料がなくイマイチな印象。それらが古い体質の企業というマイナスイメージとなって成長性が期待できず株価指標が低い要因となっているのだろうか?

しかし

デポの数と今期の利益額はユーピーアールとほぼ同じなので

レンタルパレット事業が今後も新規開拓などで伸びていくのであれば日本パレットプールの株価水準訂正が期待できるのではないかと思う。(

稼働率が上がれば上がるほど利益率が上昇する?)

物流業務効率化には課題も山ほどあり例えばパレットの国内規格統一など今回パレット普及加速への課題については書けていないが、2024年問題を背景とした物流業務効率化テーマとして今後もレンタルパレット2社に注目していきたい。また、2024年問題に関連する他の銘柄もあれば探っていきたいと思っている。