フルゼンツ解消で余力が出来たので本日は東邦チタニウム3000株と力の源HD6000株を新規で買い。それぞれの買い買い材料を簡単にまとめておく。

東邦チタニウム

東邦チタニウムは以前にも入っていた銘柄だが1Q決算で若干の失望売りがあった後、株価は落ち着いてきたので長期目線で購入。大阪チタニウムの方が生産キャパシティが多く、黒字転換したことで急騰して影を潜めているがバリュエーション的にはそこまでさはないと思っている。大阪チタニウムが買われ過ぎなのか、東邦チタニウムの評価が低すぎるのか、その両方なのか、という状況にあると思っている。

アフターコロナによる航空機産業が回復していく中で、欧米各社はロシア企業との取引から早急に身を引きたいのは間違いないので産業構造的に日本のチタン2社の需要は堅調。東邦チタニウムのサウジアラビアとの合併会社においても航空機向けスポンジチタンの認可が下りたのと事なので来年以降の業績寄与本格化は間違いないと思っている。

原材料高騰、電力高騰がネガティブ要素で都度適正な価格転嫁を実行していけるかが課題。最高益更新が期待できて、長期目線でみれば今の2000円台前半は割安水準と判断してin。

力の源HD

ラーメンチェーン「一風堂」を運営している会社。今週12日の1Q決算までの短期目線で買い材料は主に2つ。

1つ目は想定為替レートが$106.32をはじめかなり保守的な前提こと。四季報によると海外比率35%と意外と高いので円安恩恵が期待できる。原材料高騰がどれほど影響するかは不安要素であるが。

2つ目は以下の通り月次業績が好調なこと。

特に海外向けの売り上げが好調。海外売上比率など詳しくは調べられていないがこのままいけば売上面では通年計画予想を大幅に上回ることになる。

直近の日足チャートも特に過熱感がなさそうなので12日の決算を跨いでも問題ない水準と判断。決算当日の12日に期待上げが強すぎるようだったら決算前に一部利確したいと考えているが1Q決算でコケるとしてもそこまでの下落はなさそうと見ている。

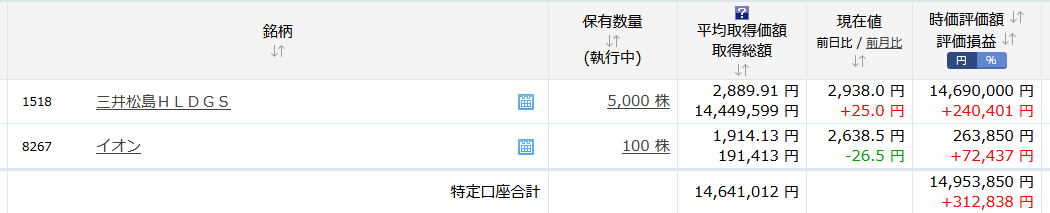

現在の保有状況

三井松島は午前中一瞬だけ寄ったもののストップ高で引けた。欧州の電力危機が大きく露になると予測される冬場までまだ相場は続くかもしれないので石炭市況を眺めつつホールドを継続したいと思っている。金曜日に大半を売ってしまった後悔は大きいが気持ちを切り替えて焦らず着実な爆益を狙っていきたい。夏枯れ相場も念頭に置いて失った爆益を取り戻すことを焦らず・・・